Questo articolo di opzione di non confisca dell’assicurazione pagata ridotta è stato aggiornato ad aprile 2020.

Qual è l’opzione di non decadenza dell’assicurazione pagata ridotta?

L’importo esatto dell’assicurazione pagata ridotta dipenderà da quanto valore in denaro nella polizza, da quanti anni ha il cliente e da quanto tempo sono stati pagati i premi.,

L’altra opzione di non decadenza disponibile per tutta la vita è l’assicurazione a lungo termine, in cui il proprietario della polizza mantiene l’intero importo del beneficio in caso di decesso (piuttosto che prendere una minore quantità di assicurazione pagata ridotta). Il rovescio della medaglia di assicurazione a lungo termine è che non durerà a tempo indeterminato come ridotto pagato-up di assicurazione.,

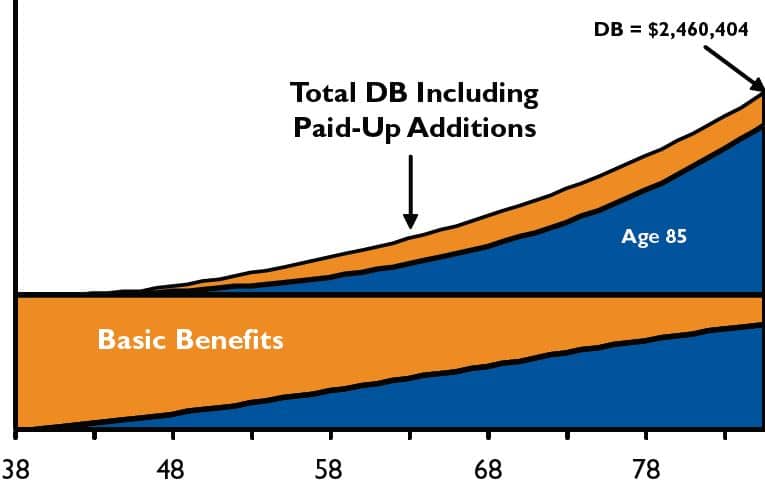

Un paid-up addition è un piccolo pezzo di tutta la vita che viene aggiunto a una politica di base tutta la vita spesso attraverso pagamenti di premi extra, mentre l’opzione di assicurazione pagata ridotta viene scelta quando qualcuno non vuole più pagare i premi e d’ora in poi riduce la loro politica di base. Dopo aver scelto l’opzione di non decadenza a pagamento ridotta disponibile su tutte le polizze vita, la loro politica di base assume essenzialmente la forma di un’aggiunta a pagamento.,

Se si preferisce leggere su come pagato-up aggiunte sovralimentare tutta l’assicurazione sulla vita, allora si può andare qui, invece.

Perché scegliere l’assicurazione a pagamento ridotta rispetto all’opzione di non decadenza dell’assicurazione a termine esteso?

Gli assicurati che non desiderano più pagare premi per tutta la vita sceglierebbero l’opzione di assicurazione pagata ridotta quando non sono interessati all’importo dell’indennità di morte che rimane, ma sono più interessati a preservare il valore in denaro esistente., Viceversa, l’opzione di assicurazione a lungo termine verrebbe eletta quando l’assicurato deve mantenere l’importo massimo del beneficio in caso di decesso il più a lungo possibile

Inoltre, il valore in denaro degli assicurati continua a diminuire con l’assicurazione a lungo termine fino all’esaurimento, mentre con l’assicurazione a pagamento ridotta continua a crescere.

I clienti spesso si chiedono quale sarà l’impatto sulla loro intera politica di vita quando sono pronti a smettere di pagare i premi. La percezione è che essi devono pagare per la loro ” tutta la vita.,”

Tuttavia, ci sono due opzioni molto favorevoli disponibili quando arriva quel momento.

- Premium Offset – Questo è dove si smette di pagare premi out-of-pocket, ma utilizzare una parte dei vostri dividendi per coprire la base in corso Tutta la vita premium. Questi premi in corso non solo mantenere la vostra morte, ma anche aggiungere al valore in denaro garantito della vostra politica.

- Reduced Paid-Up (RPU) – Una delle opzioni contrattuali che ogni singolo assicurato vita intera ha è la capacità di eleggere l’opzione di assicurazione ridotta pagato sulla loro politica., In questo modo si riduce tutta la vita beneficio di morte al punto in cui è considerato contrattualmente pagato senza ulteriori premi dovuti. Poiché la politica viene pagata contrattualmente a questo punto, questa opzione tende a produrre la migliore crescita del valore di cassa a lungo termine, anche se inizialmente il beneficio di morte si riduce.

Per chiarire, non è necessario decidere tra queste due opzioni all’inizio della politica. È possibile scegliere l’opzione una volta che si è pronti a smettere di pagare i premi.,

Ho scritto questo articolo per spiegare i pro ei contro di ogni opzione e per darvi un esempio generico di come ogni opzione può influenzare il valore di cassa in corso e prestazioni di beneficio di morte utilizzando un esempio ipotetico con dati reali di politica.

Come faccio a scegliere tra l’offset Premium e il pagamento ridotto?

Ovviamente, dovrai considerare la tua intera situazione finanziaria, fiscale e di pianificazione immobiliare con i tuoi consulenti prima di fare la tua scelta finale, ma qui ci sono i principali motivi semplificati per cui sceglieresti uno vs., l’altro:

Quando utilizzare un premio Offset vs ridotto pagato-Up Insurance

Ricordate, questo è dove si smette di pagare i premi out-of-pocket e utilizzare i dividendi e qualsiasi overfunding precedente per coprire il premio annuale?

- Se si desidera mantenere il massimo beneficio di morte perché la vostra salute ha preso una svolta per il peggio o la vostra famiglia/azienda ha un sacco di obblighi finanziari che si desidera proteggere contro, allora sarà sicuramente vuole solo compensare i premi. Ancora una volta, questo significa che semplicemente non li paghi più di tasca., Utilizzando dividendi e prima overfunding ostacolerà la crescita del valore in contanti un po’, ma di solito è nominale se siete stati diligentemente pagando significativamente più dei premi di base durante i primi anni della politica

- Mantenere la vostra capacità di pagare i premi in futuro è un altro motivo per compensare temporaneamente i premi. Se si desidera riprendere a pagare i premi in futuro, è possibile farlo anche dopo la compensazione dei premi per un certo numero di anni. La scelta di compensare i premi non è una decisione irrevocabile a differenza di eleggere ” Ridotto stato pagato-Up per la vostra politica., La compensazione può essere un’elezione temporanea. È possibile compensare i premi in qualsiasi punto del ciclo di vita della politica fino a quando che il pagamento del dividendo annuale è abbastanza grande per coprire il premio di base e/o si è significativamente sovrafinanziato i pagamenti del premio in passato.,

In poche parole, la compensazione dei premi temporaneamente o addirittura permanentemente sarà probabilmente la strada da percorrere se:

- La tua salute ha preso una svolta in peggio

- Non sei pronto a ridurre irrevocabilmente il tuo beneficio di morte per motivi finanziari

- Vuoi mantenere aperta la tua opzione per contribuire più soldi alla tua politica in futuro.

Ora che si ottiene il succo di una compensazione del premio, discutiamo l’opzione di non decadenza dell’assicurazione pagata ridotta (aka RPU) che è disponibile su ogni polizza vita intera per legge.,

Quando utilizzare l’opzione di assicurazione pagata ridotta

Ricordate, questo è dove si sceglie l’opzione irrevocabile per contrattualmente smettere di pagare i premi mai più?

- Se il vostro desiderio ardente è per il massimo valore in denaro prestazioni andando avanti, non ti dispiace ridurre il beneficio di morte, e si è sicuri che non si vuole mai contribuire più premi per la vostra politica di nuovo, poi eleggendo il ridotto pagato-up opzione di assicurazione può essere la scelta migliore.,

- Più a lungo hai avuto la politica e più pagamenti di premi extra che hai fatto lungo la strada determineranno quanto è grande la riduzione necessaria. (Nota: se si sceglie di avere dividendi futuri andare verso l’acquisto di aggiunte pagate, quindi il beneficio di morte continuerà ad aumentare di nuovo da quel nuovo importo pagato ridotto più basso anche se non stai più pagando i premi.,)

Attenzione: Sebbene la compagnia assicurativa sia obbligata ad accogliere la tua richiesta di assicurazione pagata ridotta in qualsiasi momento durante la vita della polizza, ti consigliamo vivamente di attendere almeno 7 anni utilizzando questa opzione. Eleggendo ridotto stato pagato-Up in qualsiasi momento durante i primi 7 anni può causare la vostra politica di perdere alcuni dei benefici fiscali favorevoli concessi a assicurazione sulla vita permanente.

Per riassumere, scegliendo l’opzione di assicurazione pagato-up ridotto è meglio quando si è sicuri che non è più contribuire più premi alla vostra politica., Troviamo che questo più spesso entra in gioco quando un cliente sta per andare in pensione e perdere qualche beneficio di morte permanente non è una preoccupazione importante. Spesso a questo punto, la loro priorità principale diventa massimizzare le prestazioni di valore in denaro con la minor quantità di “oneri di mortalità.”

In tal caso, potrebbe essere il momento di esplorare cosa farà l’elezione dello stato di pagamento ridotto alla tua politica.,

Vedere l’effetto dell’opzione a pagamento ridotta o dell’offset premium sulla stessa politica

L’esempio utilizzato di seguito è lo stesso che abbiamo usato per il nostro report gratuito di punta “Le pietre miliari chiave di Whole Life for Banking-Come interpretare un’illustrazione della politica.”Se stai guardando più illustrazioni di diverse aziende, questo pezzo ti aiuterà a capire i segni rivelatori di una buona politica e a distinguere tra i diversi prodotti.,

Clicca qui per ottenere il nostro rapporto gratuito molto dettagliato sulle ” Pietre miliari chiave di tutta la vita per il settore bancario – Come interpretare un’illustrazione politica.”

Se vuoi saperne di più sulla politica di vita intera più performante nell’esempio qui sotto puoi andare qui.

L’assicurato sulla polizza utilizzata è di un uomo di 47 anni con una classe di rating standard (3 ° in meno rispetto al miglior rating). Abbiamo voluto usare un esempio in cui l’assicurato non è molto giovane, né in grande salute, così le persone possono vedere quanto bene una politica di vita intera può eseguire senza cherry-picking i tipi più favorevoli di situazioni.,

Sia nel rapporto gratuito che negli esempi seguenti, il premio annuo massimo ammissibile di $50.000 viene pagato per sette anni consecutivi, quindi il premio minimo di minimum 13.726 viene pagato per altri 2 anni. Dopo l’anno 9, non vengono pagati ulteriori premi.

In questo modo, puoi vedere chiaramente un confronto tra mele e mele tra compensazione dei premi e scelta dell’opzione pagata ridotta nell’anno 10.

Il beneficio di morte per questo maschio di 47 anni con una valutazione standard inizia a $1,000,203., È composto da una politica di vita intera base 3 333,401 con un pilota di termine supplementare che aggiunge benefit 666,802 di ulteriore beneficio di morte temporanea. Ciò consente alla maggior parte dei premi iniziali 5 50,000 di andare verso l’acquisto di aggiunte pagate, che aumenta sia il valore iniziale in contanti che il beneficio di morte permanente.

I due esempi che stai per vedere sono esattamente gli stessi degli anni 1-9. Le differenze iniziano in anno 10 dopo i premi cessano, e continua a divergere attraverso anno 25 mostrato. Di seguito è riportata un’immagine di ogni scenario separatamente con una spiegazione puntata per ciascuno., Dopo di che è un’immagine che mostra i due scenari fianco a fianco per confrontare su uno schermo (desktop o lenti bifocali consigliati).

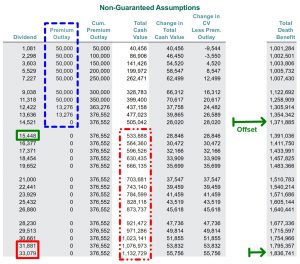

Scenario Premium-Offset

Di seguito sono riportate alcune osservazioni da considerare per quanto riguarda l’illustrazione premium-offset sopra

- La blue-box mostra i premi pagati (premi massimi anni 1-7, premi minimi anni 8-9).

- La freccia verde in alto mostra quando i premi sono compensati (si noti come il beneficio di morte non aumenta altrettanto dopo l’anno 9).,

- La green-box indica come mantenere sostanzialmente più prestazioni di morte dà diritto al contraente ad un dividendo più grande rispetto allo scenario RPU inizialmente.

- Il tall-red-box mostra la crescita del valore in contanti dopo la compensazione del premio. La crescita del valore di cassa tra anni 10-11 = 5,71%, che è leggermente inferiore rispetto allo scenario ridotto versato.

- La seconda freccia verde mostra come il beneficio di morte anno-25 rimane leggermente più grande rispetto allo scenario ridotto pagato-up. La RPU è stata in grado di colmare il divario perché tutti i dividendi sono stati utilizzati per l’acquisto di PUA ogni anno., Al contrario, lo scenario offset ha dovuto utilizzare una parte del dividendo per pagare il premio della politica di base originale ogni anno.

- Lo short-red-box in basso a sinistra della pagina mostra che i dividendi iniziano a cadere dietro lo scenario pagato ridotto anche se lo scenario di offset ha ancora un beneficio di morte leggermente più grande. Anche se le società reciproche non disaggregano la formula esatta, è ovvio che il valore in denaro in corso inferiore ha fatto la differenza.

È possibile confrontare l’illustrazione Premium-Offset sopra con l’illustrazione a pagamento ridotta qui sotto.,

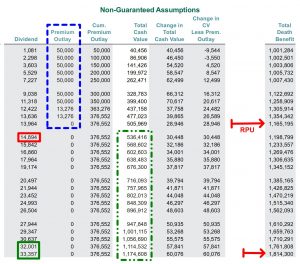

Scenario RPU (Reduced Paid-Up)

Di seguito sono riportate alcune osservazioni da considerare per quanto riguarda l’illustrazione RPU sopra

- La blue-box mostra gli stessi premi pagati (premi massimi anni 1-7, premi minimi anni 8-9).

- La freccia rossa in alto mostra quando è stata eletta l’opzione di assicurazione pagata ridotta e di conseguenza il beneficio di morte supera i $200.000.

- La casella rossa in alto a sinistra mostra come il payout del dividendo dell’assicurato sia inizialmente ridotto rispetto allo scenario di compensazione del premio., Questo perché l’importo del beneficio di morte è considerato nel calcolo di quanto grande di un dividendo l’assicurato ottiene.

- Il tall-green-box mostra la crescita del valore in contanti dopo aver ridotto contrattualmente il beneficio di morte. La crescita del valore di cassa tra anni 10-11 = 6,01%, leggermente superiore allo scenario premium offset.

- La freccia rossa in basso mostra come il beneficio di morte dell’anno 25 sia ora solo leggermente inferiore allo scenario di compensazione del premio. L’assicurazione pagata ridotta è stata in grado di colmare il divario nel tempo., Questo perché i dividendi completi nello scenario RPU sono stati utilizzati per acquistare PUA ogni anno. Lo scenario offset, d’altra parte, ha dovuto utilizzare una parte del dividendo per pagare il premio base originale ogni anno.

- Lo short-green-box in basso a sinistra della pagina mostra che i dividendi sono ora superiori allo scenario Offset Premium anche se lo scenario RPU ha ancora un beneficio di morte leggermente inferiore. Il valore in denaro aggiuntivo ha aiutato.,

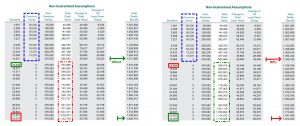

Entrambi gli scenari sono affiancati al di sotto in modo da poterli confrontare su un grande monitor:

Inizia con la fine in mente

Poiché la vita non è sempre lineare come i nostri piani, aiutiamo i nostri potenziali clienti a testare la loro politica di vita intera in diversi scenari di finanziamento. Consideriamo tutti i seguenti eventi della vita:

- Cosa succede se non posso pagare i premi così a lungo?

- Cosa succede se il flusso di cassa aumenta e voglio pagare di più?

- Che cosa succede se devo saltare i premi o luce pagare la mia politica per un po’?,

- Cosa succede se voglio fare un offset Premium rispetto a RPU?

- Quando posso massimizzare il reddito di pensione che non ho intenzione di pagare indietro?

- Cosa succede se voglio un reddito da pensione pur mantenendo un beneficio di morte più grande?

Abbiamo scoperto che testimoniare come una politica si comporta in queste diverse condizioni aiuta a solidificare i bit astratti di informazioni che i clienti trovano quando si aggirano casualmente su Internet.

Clicca qui per programmare una chiamata con uno dei nostri membri del team per guardare alcuni di questi scenari personalizzati per la vostra situazione unica.,per maggiori informazioni: