Se você já ouviu falar de uma Roth 401 (k), você pode estar se perguntando o quão diferente é realmente de uma tradicional 401(k). Eu entendo, 401 (k) S pode ser confuso! Enquanto estes dois tipos de contas 401(k) têm algumas semelhanças, eles também têm algumas diferenças muito grandes.confia em mim, Se queres tirar o máximo partido das tuas poupanças na reforma, tens de compreender essas diferenças e como elas te afectam. Por isso vou explicar-te, pergunta Por pergunta., Este é o seu futuro de que estamos falando, então é por isso que entender a diferença entre um tradicional 401(k) e Roth 401(k) é importante.

acesso a uma Roth 401 (k) está se tornando cada vez mais comum, então você está na maioria se você tem esta opção no trabalho. Mais de metade das empresas que oferecem algum tipo de plano de poupança da aposentadoria oferecem um Roth 401 (k). Quanto maior a empresa, mais provável é que você pode contribuir para um Roth 401(k).1

e adivinha? Aforradores (sem surpresas aqui!) estão a tirar partido desta nova opção., Entre os trabalhadores que conhecem o Roth 401 (k) e são oferecidos pelo seu local de trabalho, cerca de seis em cada dez optam por contribuir para ele.2

![]()

Encontre um investidor profissional em sua área hoje.

Se você pode contribuir para uma Roth 401(k) e um tradicional 401(k) no trabalho, qual você deve escolher? Eu sei qual escolheria, mas vamos investigar algumas das diferenças entre estas opções para que possas tomar a melhor decisão.o que é um Roth 401(k)?,

a Roth 401 (k) é um tipo de plano de poupança de aposentadoria que permite que você faça contribuições após impostos foram retirados. Depois, recebes levantamentos sem Impostos Quando te reformares.o Roth 401 (k) foi introduzido em 2006 e foi projetado para combinar características do tradicional 401(k) e do Roth IRA. Com um Roth 401 (k) você pode tirar partido do jogo da empresa em suas contribuições, se o seu empregador oferece um, assim como um tradicional 401(k). E a componente Roth de uma Roth 401 (k) dá-lhe o benefício de levantamentos isentos de impostos.,

quais são as semelhanças entre um tradicional 401 (k) e um Roth 401(k)?

vamos começar com o que um tradicional 401 (k) e um Roth 401(k) têm em comum.em primeiro lugar, estas são ambas opções de poupança de reforma no local de trabalho. Com qualquer tipo de plano 401 (k), você pode desfrutar da conveniência de ter a contribuição elaborada a partir de seu salário.

Em segundo lugar, tanto um tradicional 401 (k) e um Roth 401(k) têm a capacidade de incluir um jogo da empresa. Cerca de 80% das empresas que oferecem um produto 401(k) ou similar oferecem uma correspondência sobre as contribuições dos empregados.,3 Se você trabalha em um lugar que oferece um jogo, pegue-o. O teu patrão está a dar-te dinheiro de graça!em terceiro lugar, ambos os tipos têm o mesmo limite de contribuição. Em 2018, o limite de contribuição é de US $18.500 por ano ou us $24.500 se você tiver mais de 50. A oportunidade de investir tanto a cada ano é uma grande vantagem da tradicional e Roth 401(k)S, especialmente quando comparado com o limite de Contribuição do Roth IRA de US $5.500 por ano.

A Roth 401 (k) inclui algumas das melhores características de um 401(k)—métodos de contribuição convenientes e a possibilidade de uma correspondência da empresa se o seu empregador oferece um., Mas é aí que as semelhanças acabam. Vamos investigar as diferenças entre estas duas opções de poupança de reforma.

401(k) vs. Roth 401 (k): como são diferentes?

a maior diferença entre um tradicional 401 (k) e um Roth 401(k) é como o dinheiro que você contribui é tributado. Eu sei que os impostos podem ser confusos (já para não falar de uma dor para pagar!), então vamos começar com uma definição simples e então vamos mergulhar nos detalhes.a Roth 401 (k) é uma conta poupança pós-reforma., Isso significa que as suas contribuições já foram tributadas antes de entrarem na sua conta Roth 401(k).por outro lado, uma tradicional 401(k) é uma conta poupança pretax. Quando você investe em um tradicional 401 (k), suas contribuições entram antes que eles sejam tributados, o que faz com que seu rendimento tributável menor.

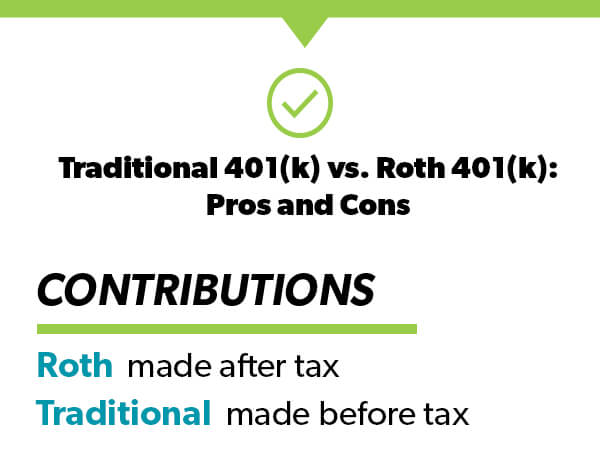

Contribuições

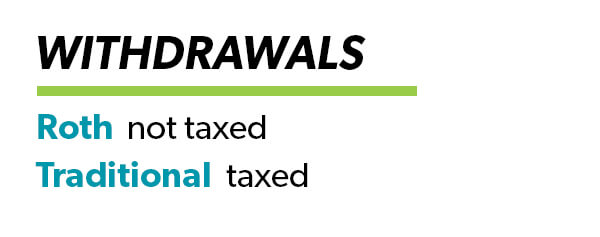

Como fazer as definições de jogar fora quando se trata de sua poupança-reforma? Vamos começar com as vossas contribuições.com uma Roth 401 (k), o seu dinheiro entra depois dos impostos., Isso significa que agora estás a pagar impostos e a levar para casa menos no teu salário.quando contribui para uma tradicional 401 (k), as suas contribuições são “pretax”. Eles são retirados do topo dos seus ganhos brutos antes do seu salário ser tributado.você pode estar se perguntando Por que alguém iria contribuir para um Roth 401(k) se isso significa pagar impostos agora. Se olhar para as contribuições, é uma pergunta justa. Mas fica comigo. O enorme benefício de um Roth 401 (k) é o que acontece quando você começa a levantar dinheiro na aposentadoria.,o maior benefício da Roth 401(k) é este: Porque já pagou impostos sobre as suas contribuições, os levantamentos que faz na reforma são isentos de impostos. Qualquer entidade patronal match no seu Roth 401 (k) ainda será tributável na aposentadoria, mas o dinheiro que você colocar em—e seu crescimento!- é todo teu. Não serão cobrados impostos quando usares esse dinheiro na reforma.

por outro lado, se tiver uma tradicional 401(k), terá de pagar impostos sobre o montante que retira com base na sua taxa de imposto actual à data da reforma.,aqui está o que isso significa: digamos que você tem 1 milhão de dólares em seu ninho quando se aposentar. É um bom esconderijo! Se investiste num Roth 401 (k), esse milhão de dólares é teu.se um milhão de dólares estiver numa tradicional 401 (k), pagará impostos sobre os levantamentos na reforma. Se você está na faixa de 22% de impostos, isso significaria $ 220.000 desse $ 1 milhão vai para os impostos. É um comprimido difícil de engolir, especialmente depois de teres trabalhado tanto para construir o teu pé-de-meia!,escusado será dizer que o seu pé-de-meia durará mais tempo se não pagar impostos sobre os levantamentos. Essa é uma grande característica do Roth 401 (k)—e um Roth IRA também para esse assunto.

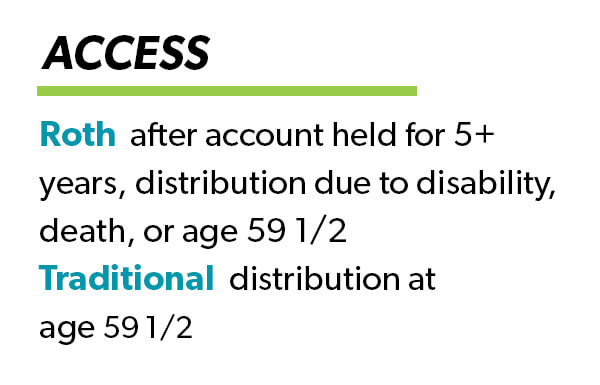

acesso

outra pequena diferença entre uma Roth 401(k) e uma tradicional 401(k) é o seu acesso ao dinheiro. Em um tradicional 401 (k), você pode começar a receber distribuições aos 59 anos e meio. Com um Roth 401 (k), você pode começar a levantar dinheiro sem penalidade na mesma idade, mas você também deve ter mantido a conta por cinco anos.,se você ainda está décadas longe da aposentadoria, você não tem nada com que se preocupar! Mas se você está se aproximando do 59 ano e meio marca e pensando em começar um Roth 401 (k), é importante estar ciente de que você não terá acesso ao dinheiro por cinco anos.

Why I Recommend the Roth 401(k)

If you’re investing consistently every month—whether it’s in a Roth 401(k), a traditional 401(k) or even a Roth IRA—you’re already on the right track! A parte mais importante da construção de riqueza é a poupança consistente a cada mês, não importa o que o mercado está fazendo.,

mas se eu estou escolhendo entre um tradicional 401 (k) e um Roth 401(k), eu iria com o Roth 401(k) todas as vezes! Já falámos sobre as diferenças entre estes dois tipos de contas, por isso provavelmente já estás a ver os benefícios. Mas só para que fique claro, aqui estão as maiores razões pelas quais a Roth 401 (k) sai no topo.

i’m choosing between a traditional 401(k) and a Roth 401(k), i’d go with the Roth 401(k) every time!,

Benefício Fiscal

pode ser tentador adiar o pagamento de impostos para que você possa obter um pouco mais em seu salário agora. Eu percebo. Mas pense assim: você já está fazendo o trabalho duro de economizar para a aposentadoria. Se conseguires que o dinheiro vá ainda mais longe, não queres aproveitar essa oportunidade? Quanto a ti, não sei, mas quero fazer com que o dinheiro vá o mais longe possível.,

Aqui está outra coisa a considerar: ninguém pode saber como os escalões de imposto ou porcentagens de impostos irão mudar no futuro, especialmente se você ainda está décadas longe da aposentadoria. Queres correr esse risco? Gosto ou não, é difícil separar as emoções do investimento. Imagina chegar aos teus anos de reforma e ver o teu ninho de 1 milhão de dólares reduzido para menos de 800 mil dólares por causa dos impostos! Quanto a ti, não sei, mas prefiro pagar impostos Agora do que ver todo aquele dinheiro sair das minhas mãos mais tarde., Vou sentir falta de $ 100.000 muito mais do que de $100 num salário agora.eu prometo, se você pode começar a ter o hábito de contribuir 15% de cada salário para o seu Roth 401(k) no início, você nem vai perder o dinheiro que você está pagando em impostos. E quando te reformares, vais ficar feliz por não dever ao Governo parte do teu pé-de-meia merecido.

Se você pode começar a ter o hábito de contribuir 15% de cada salário para o seu Roth 401(k) no início, você nem vai perder o dinheiro que está pagando em impostos.,

quem é elegível para um Roth 401(k)?se o seu empregador o oferecer, é elegível. Ao contrário de um Roth IRA, um Roth 401 (k) não tem limites de renda. É uma característica fantástica do Roth 401 (k). Não importa quanto dinheiro você ganha, você pode contribuir para um Roth 401 (k).se não tiver acesso a um Roth 401 (k) no trabalho, pode ainda tirar partido dos benefícios de Roth trabalhando com o seu investing pro para abrir um Roth IRA. Tenha em mente que os limites de renda se aplicam quando você contribui para um Roth IRA.quais são os limites de contribuição Roth 401(k)?,

para 2018, o limite de Contribuição de 401(k)é de $ 18.500 . Este limite de cotização aplica-se a quaisquer cotizações de 401 k), quer se encontrem numa Roth 401 k) ou numa tradicional 401 k). Isso significa que se você está contribuindo para ambos, o total combinado de suas contribuições não pode exceder $ 18,500. 4

Se você tem 50 ou mais, o limite de contribuição aumenta para $ 24,500. 5

Quanto devo investir em um Roth 401 (k)?recomendo investir 15% do seu rendimento em poupanças de reforma. Se você tem um Roth 401(k) no trabalho com boas opções de fundo mútuo, você pode investir todo o seu 15% lá., Digamos que ganhas 60.000 dólares por ano. Isso significa que você investiria $ 750 por mês em seu Roth 401 (k). Vês? Investir para o futuro é mais fácil do que você pensava!que tipo de fundos mutualistas devo escolher para a minha Roth 401(k)?diversificar o seu portfólio é fundamental para manter uma quantidade saudável de risco nas suas poupanças na reforma. É por isso que eu recomendo equilibrar o seu investimento entre quatro tipos de fundos mútuos: crescimento e renda, crescimento, crescimento agressivo, e fundos internacionais.se um tipo de fundo não estiver a funcionar tão bem, os outros podem ajudar a sua carteira a manter-se equilibrada., Não tem certeza de quais fundos para selecionar com base em suas opções Roth 401 (k)? Senta-te com um investidor profissional. Eles serão capazes de ajudá-lo a entender os diferentes tipos de fundos, para que você possa escolher a mistura certa.devo rolar o meu tradicional 401 (k) para um Roth 401(k)?

não há um tamanho se encaixa todas as respostas quando se trata de rolar as suas economias de aposentadoria para uma conta Roth. Se faz sentido para a sua situação, é uma ótima maneira de aproveitar o crescimento livre de impostos em suas contas. Mas tenha em mente que rolar sobre um tradicional 401(k) significa pagar impostos sobre ele agora., Se você está rolando mais de US $ 100.000 e você está na classe de imposto de 22%, Isso significa que você tem que arranjar US $22.000 em dinheiro para cobrir os impostos. Não quero que tires esse dinheiro do próprio investimento!se você pode pagar em dinheiro pelos impostos SEM tirar dinheiro de seu pé de meia e você ainda está a vários anos da aposentadoria, pode fazer sentido rolá-lo. Mas antes de entregar as contas, certifique-se de sentar-se com um profissional de investimento experiente. Eles vão ajudá-lo a entender o impacto fiscal de rolar sobre o seu 401(k) e como você pode ser preparado para ele.,quem me pode ajudar a tomar decisões sobre um Roth 401 (k)?

Se quiser saber mais sobre a sua Roth 401(k) ou outras opções de investimento, encontre um investing pro na sua área. Um consultor financeiro pode ajudá-lo a entender seus investimentos e tomar decisões confiantes.uma abordagem “faça você mesmo” de investir nunca é uma boa ideia. Sei tudo sobre investimento, e até eu trabalho com um consultor financeiro! O futuro da tua família é demasiado importante para improvisar.procura um investidor qualificado? Tente o programa SmartVestor! É uma forma livre de encontrar conselheiros financeiros de topo perto de si., Comece a construir uma relação com um investidor profissional que compreende a sua viagem Financeira.Encontre o seu profissional!