O Bairro mudou substancialmente desde o início da década de 2000, encontrando fundamento estável após governamentais e as crises econômicas da década de 1990, a repercussão da recessão de 2008, transformando-se em uma potência econômica na região, e a adoção de diversas políticas para reduzir a desigualdade de renda. À medida que o distrito passou por estas mudanças, o nosso sistema fiscal também evoluiu.

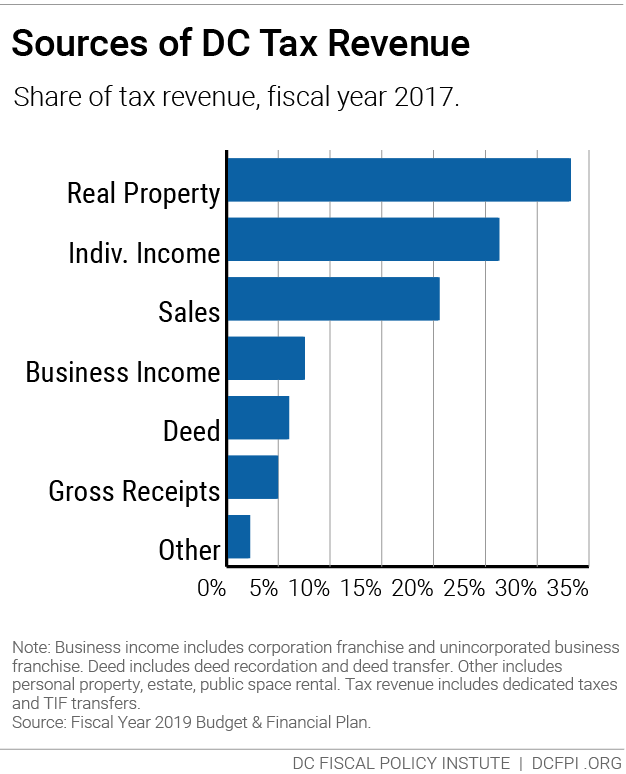

impostos gerados 87 por cento das receitas do fundo geral da DC no ano fiscal de 2017., As taxas para as principais fontes de receitas fiscais da DC—o imposto sobre o rendimento individual, os impostos sobre as empresas, o imposto sobre a propriedade real e o imposto sobre as vendas e a utilização-mantiveram-se em grande parte estáveis ao longo das últimas duas décadas, tendo sido adoptadas várias deduções, créditos e outras formas de desagravamento fiscal. O presente relatório apresenta uma panorâmica das alterações introduzidas nestas principais fontes de tributação desde o início dos anos 2000 até ao presente. Salvo indicação em contrário, todos os anos referem-se ao exercício orçamental em que uma política se tornou efectiva e os valores não são ajustados à inflação.,o imposto de renda individual é uma das maiores fontes de receita fiscal do Distrito, gerando 26 por cento da receita fiscal total em 2017 (Figura 1). O imposto de renda do distrito, como o imposto de renda federal e a maioria dos impostos de renda dos estados, tem uma estrutura de taxa graduada, onde taxas de imposto mais elevadas se aplicam a níveis de renda mais elevados.

nas últimas duas décadas, DC criou um sistema de imposto de renda mais progressivo, no qual os residentes com rendimentos mais elevados pagam uma maior parte do seu rendimento em impostos do que os residentes com rendimentos mais baixos., Este quadro fiscal ajuda a distribuir a responsabilidade fiscal entre os residentes Distritais de uma forma mais justa e equilibrada. A DC também expandiu as provisões que reduzem o passivo do imposto de renda (impostos devidos), como a dedução padrão. No entanto, um recente corte no imposto de renda para os residentes com renda superior a US $350 mil tem trabalhado contra a tendência de longo prazo para uma maior progressividade.

ncome Tax Rates

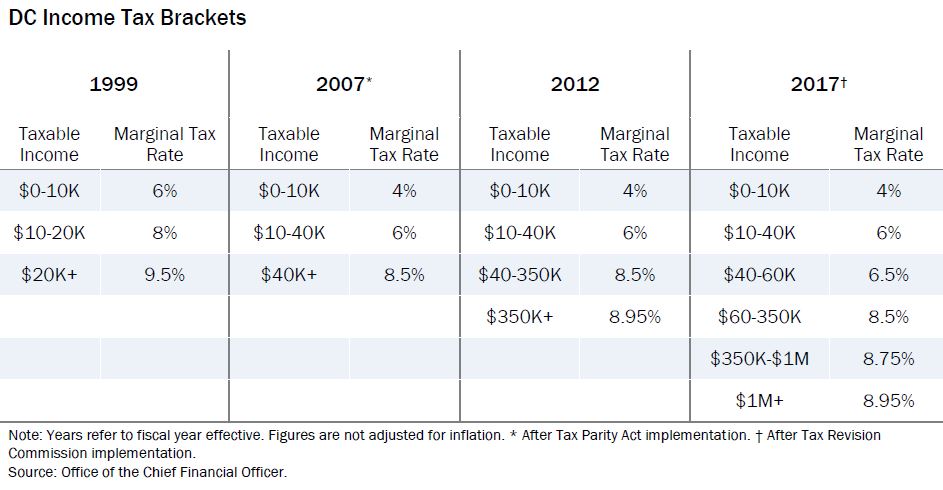

In 1999, the District had just three tax brackets, at $10,000, $20,000, and $40,000 of income. A Lei de paridade Fiscal de 1999 reduziu as taxas marginais de imposto para cada classe e expandiu o intervalo médio ao longo de um período de cinco anos. Taxa Marginal de imposto refere-se ao imposto adicional pago sobre um dólar adicional de renda.

- a taxa marginal no primeiro escalão, para renda igual ou inferior a $10,00 caiu de 6% para 4%.,

- o segundo intervalo de impostos foi expandido, de cobrir renda entre $10.000 e $20.000 para cobrir renda entre $10.000 e $40.000, e a taxa de imposto para este intervalo foi reduzido de 8 por cento para 6 por cento.

- a terceira classe tributária subiu de $20.000 ou mais para $40.000 ou mais, com a taxa marginal reduzida de 9,5 por cento para 8,5 por cento.

Estas taxas e parênteses permaneceram inalterados até 2011, quando um novo intervalo de impostos foi criado para os residentes com rendimentos acima de US $350.000. A taxa marginal de imposto sobre esta renda foi fixada em 8,95 por cento.,

a próxima e mais recente grande revisão do Código do imposto de renda do distrito foi iniciada em 2012, quando a Comissão de revisão fiscal foi nomeada para examinar todos os aspectos do Código Fiscal do distrito e recomendar mudanças. Quase todas as recomendações da Comissão foram adoptadas pelo Conselho da DC, com excepção das principais recomendações de angariação de receitas.

as recomendações selecionadas da Comissão de revisão fiscal foram adotadas a partir de 2015, mas foram vinculados a “gatilhos de corte de impostos” que seriam puxados apenas quando as arrecadações de receitas cresceram mais do que o esperado.,

O pacote da Comissão de revisão fiscal criou dois escalões de imposto adicionais, com taxas marginais de imposto reduzidas sobre as novas escalas:

- o intervalo de renda média foi dividido, criando um novo intervalo de imposto para o rendimento entre $40.000 e $60.000. A taxa marginal de imposto sobre o rendimento nesta faixa foi reduzida de 8,5 por cento para 6,5 por cento.

- o intervalo superior criado em 2011 foi dividido, criando um novo intervalo de renda entre $ 350 mil e $1 milhão. A taxa foi reduzida de 8,95 por cento para 8,75 por cento—efetivamente reduzindo o imposto de renda para os filers com renda acima de US $350,000.,

dedução padrão e isenção pessoal

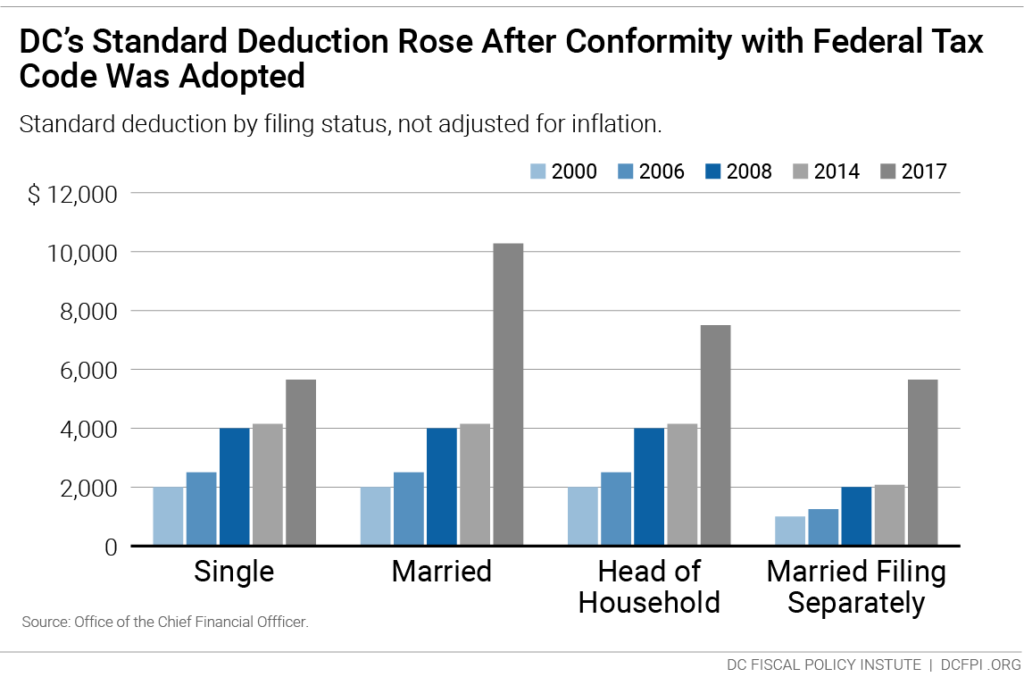

a dedução padrão e isenção pessoal do Distrito reduzem o passivo do imposto sobre o rendimento, reduzindo o montante do rendimento que está sujeito a impostos DC sobre o rendimento. A isenção pessoal é um montante que um contribuinte pode subtrair do seu rendimento tributável para si e para cada um dos seus dependentes. A dedução padrão é um montante fixo que um fiador de impostos pode subtrair, se eles não estão personalizando suas deduções.,tanto a dedução padrão como a isenção pessoal foram aumentadas em 2006 e 2008. A Comissão de revisão fiscal recomendou a correspondência entre ambos os níveis federais. Estas recomendações foram gradualmente a partir de 2015, e foram mais substanciais alterações para as duas disposições ter ocorrido na década de 2000.

Atingir a conformidade com os impostos federais, código duplicado a dedução padrão para o casal de filers e aqueles depósito como chefe de família (Figura 2)., Em 2017, a dedução padrão alcançou US $ 5,650 para filers individuais, us $10,275 para filers casados, e US $ 7,800 para o chefe de filers domésticos.

em 2017, A isenção pessoal era de $1,775, com casados e chefes de fileira recebendo duas isenções pessoais. A conformidade com a isenção pessoal federal estava prevista para entrar em vigor em 2018 como parte do pacote da Comissão de revisão fiscal (ou “gatilhos de corte fiscal”)., Isso teria aumentado a isenção pessoal para US $ 4.000 para todos os arquivos estaduais. No entanto, a Lei de redução de impostos e empregos, aprovada pelo Congresso no final de 2017, eliminou completamente a isenção pessoal federal.

Uma vez que a dedução padrão da DC e a isenção pessoal agora seguem o código fiscal federal, ambas as disposições irão mudar automaticamente em resposta à Lei de reduções de impostos e Empregos de 2017 (TCJA), a menos que o conselho DC aprovar legislação que dissocia essas partes do Código Fiscal da Lei federal., Enquanto a dedução padrão federal quase duplicou sob o TCJA, ele não compensou a eliminação da isenção pessoal para muitos contribuintes de baixa e média renda, especialmente aqueles com múltiplos dependentes.,

Devido a isenção pessoal é um crédito não reembolsável, simplesmente restaurar DC isenção pessoal, em 2018, não atingem moradores de baixa renda, que tendem a não ter nenhuma responsabilidade de imposto de renda, de forma tão eficaz como opções, tais como um depósito de crédito pessoal ou filho de crédito, ou um aumento do DC Imposto sobre o Rendimento acumulado de Crédito ou Agendar H de crédito (que fornece suporte para a baixa renda inquilinos e proprietários de imóveis)., Enquanto uma isenção ou crédito não reembolsável reduz simplesmente o montante dos impostos devidos, um crédito reembolsável significa que se o crédito de um contribuinte é maior do que o que eles devem, eles recebem a diferença como um reembolso.alcançar a conformidade com a isenção pessoal Federal também introduziu uma disposição de eliminação progressiva para fileadores de alta renda, a partir de 2015. O montante da isenção pessoal foi reduzido em 2 por cento para cada $2,500 em renda acima de $150,000 e foi completamente eliminado quando a renda excedeu $ 275,000., A eliminação gradual contribuiu para reduzir a perda de receitas causada pela isenção pessoal e para aumentar a progressividade, reduzindo os benefícios fiscais para as pessoas com rendimentos elevados.

DC Earned Income Tax Credit

The District’s Earned Income Tax Credit (EITC) assistes residents who work but have low earnings, through a refundable income tax credit. O EITC DC é baseado no EITC federal; seu valor é definido como uma porcentagem do crédito federal.

A EITC é igual a uma percentagem fixa dos ganhos do primeiro dólar dos ganhos até que o crédito atinja o seu máximo., O crédito máximo é pago até que os ganhos atinjam um determinado nível, após o que diminui com cada dólar adicional de renda até que nenhum crédito esteja disponível.

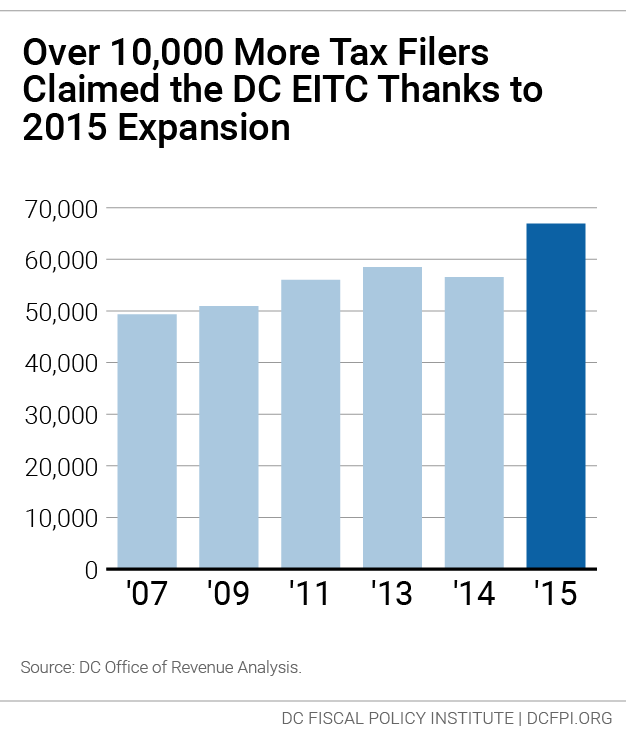

A EITC DC foi criada pela primeira vez em 2001, com o montante de crédito fixado em 10 por cento da EITC federal de um fiador de impostos. O montante de crédito foi levantado várias vezes durante a década de 2000, para 25 por cento em 2002, 35 por cento em 2006, e 40 por cento em 2009. Em 2006, a DC EITC foi também alargada aos pais não tutelados.,como parte da implementação da Comissão de revisão fiscal, o Distrito expandiu substancialmente a EITC DC para trabalhadores sem filhos em casa em 2015. Estas mudanças permitiram que o DC EITC alcançasse os residentes que não são qualificados para o federal EITC ou receberiam apenas uma pequena quantidade de crédito federal. A EITC federal máxima para trabalhadores sem filhos é muito menor e os limites de renda são mais restritivos do que para trabalhadores com filhos.

para resolver isso, a DC EITC para trabalhadores sem filhos em casa foi definido igual a 100 por cento do crédito federal., Ao mesmo tempo, o distrito também expandiu os rendimentos elegíveis para o crédito, permitindo que mais trabalhadores sem filhos reclamem o DC EITC. Após a expansão de 2015, mais 10.300 trabalhadores reivindicaram a DC EITC do que o ano anterior – um aumento de 18 por cento (Figura 3). Em 2015, cerca de 68.000 registradores de impostos DC reivindicaram um total de US $64 milhões em DC EITC, ou US $940 em média.

Business Taxes

The District’s business income tax are made up of the corporation franchise tax and the unincorporated business franchise tax. Juntos, eles geraram 7 por cento da receita fiscal da DC em 2017.

O imposto de franquia sobre as sociedades é aplicado às empresas que realizam negócios, comércio ou uma profissão no distrito, ou que recebem rendimentos provenientes de fontes de corrente contínua. O Distrito adotou relatórios combinados em 2011. O imposto empresarial não incorporado é colocado em empresas com renda bruta de fontes de D. C. acima de US $12.000., Este imposto permite ao Distrito cobrar impostos a partir de todas as empresas que operam dentro de seus limites, quer os proprietários de empresas vivem em DC ou não (Imposto de renda pessoal que eles pagariam sobre os lucros das empresas de outra forma iria inteiramente para o seu estado de residência). No entanto, certas profissões, como os médicos e os advogados, estão isentas do imposto de franquia comercial não incorporado, de acordo com a Home Rule Act.depois de permanecerem estáveis ao longo da década de 2000, os impostos sobre as empresas foram recentemente substancialmente reduzidos.,

A Lei de paridade Fiscal de 1999 incluía disposições que baixavam a taxa do imposto profissional de 9,975% para 9% até 2003. No entanto, a aplicação da lei foi suspensa em 2003, mantendo a taxa inalterada.

A partir de 2015, seguindo as recomendações da Comissão de revisão fiscal, a taxa de imposto profissional foi reduzida de 9,975 por cento para 9 por cento em 2017. A taxa vai cair para 8,25% em 2018. Também em 2015, veículos de investimento passivo (entidades que comercializam em suas próprias contas, como fundos de investimento) foram isentos do imposto de franquia de negócios não corporativo.,certas empresas estão sujeitas a um imposto especial sobre as receitas brutas desde 2005. As receitas deste imposto são dedicadas ao reembolso da cidade de títulos emitidos para financiar a construção do Washington Nationals Ballpark. As empresas com US $ 5.000.000 ou mais em receitas brutas anuais do distrito, que estão sujeitas ou a preencher declarações de imposto de franquia ou obrigados a fazer contribuições de seguro de desemprego, devem pagar a taxa Ballpark. A taxa é cobrada segundo um calendário determinado, com base no montante das receitas brutas de corrente contínua.,

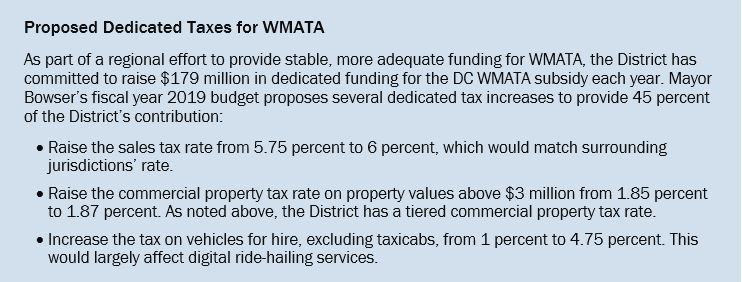

O Distrito também tem vários outros impostos sobre receitas brutas que se aplicam a certos tipos de empresas, delineados mais adiante neste artigo.a partir de 2019, um imposto de 0,62% sobre os salários será cobrado aos empregadores da DC para financiar o programa de benefícios familiares e de licença médica pagos estabelecido através da lei Universal de emenda de 2016. Os trabalhadores independentes podem optar pelo programa pagando o imposto de 0,62 Por cento sobre sua renda., A lei concede aos trabalhadores até 8 semanas de licença parental paga, até 6 semanas de licença paga para cuidar de um parente doente, e até duas semanas de licença para cuidar da própria condição médica grave do trabalhador, a uma taxa progressiva de reembolso do salário. Os trabalhadores de baixa renda receberão 90 por cento de seu salário semanal médio em benefícios a cada semana. Na época da promulgação, o imposto sobre os salários era esperado para levantar cerca de US $250 milhões por ano.

imposto sobre a propriedade real

com poucas exceções, as taxas do imposto sobre a propriedade real do Distrito têm diminuído desde 2000., O imposto predial é a maior fonte de receita fiscal do Distrito, gerando 33 por cento da receita fiscal total em 2017.

imposto sobre imóveis residenciais

a partir do início da década de 2000, as taxas de imposto sobre imóveis residenciais foram baixadas, os limites máximos de aumento de avaliação foram estabelecidos, e a dedução em casa—que reduz o valor tributável de uma casa—foi aumentada.

A Lei de paridade Fiscal de 1999 reformou o código de imposto predial do Distrito ao longo de vários anos. Classes residenciais ocupadas por proprietários e multi-famílias de aluguel de imóveis foram consolidadas em uma única classe residencial (classe 1)., Como resultado, a taxa de imposto sobre propriedades de aluguel multi-família foi reduzida de 1,54 Por cento para 0,96 Por cento. A taxa de imposto sobre imóveis residenciais foi reduzida três vezes na década de 2000. a taxa foi reduzida para 0,92 Por cento em 2005, baixou novamente para 0,88 Por cento do valor avaliado em 2006, e novamente diminuiu para 0,85 Por cento em 2008, onde permanece hoje.

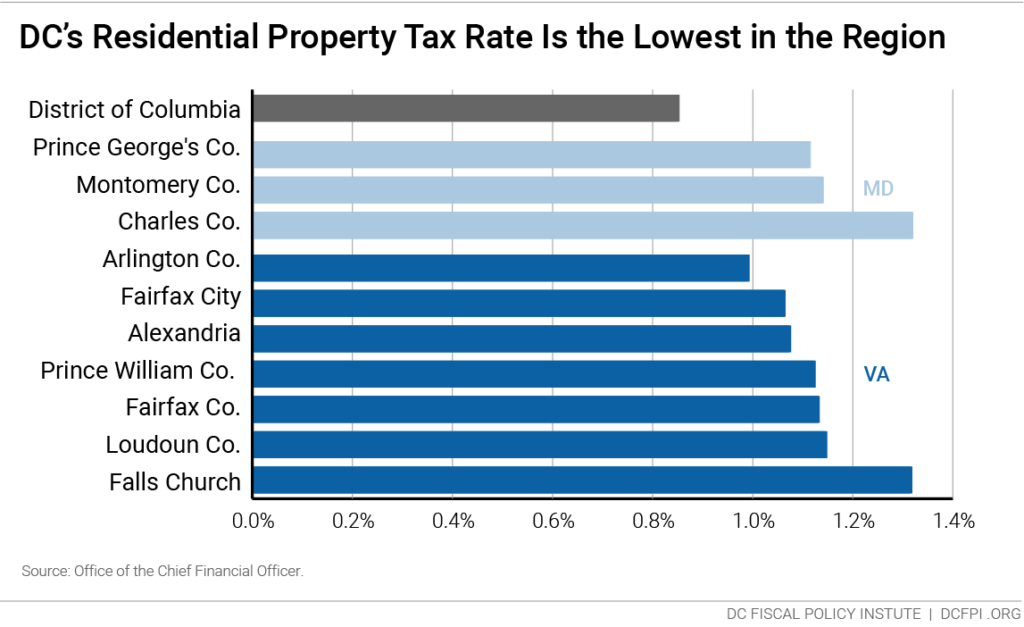

As taxas nominais de imposto sobre imóveis residenciais do distrito são inferiores às jurisdições vizinhas (Figura 4)., Além disso, o Distrito dispõe de várias disposições expansivas em matéria de desagravamento do imposto predial, que resultam em taxas de imposto efectivas mais baixas para as habitações ocupadas pelos proprietários.

estes programas de desagravamento fiscal podem ajudar a isolar os residentes de baixa renda de impostos mais elevados devido ao aumento dos valores da propriedade., No entanto, as duas principais limitações do Imposto Predial do distrito, a avaliação aumento cap e dedução homestead, não são bem direcionadas e estão disponíveis para qualquer proprietário de propriedade, independentemente de sua renda ou do valor avaliado do imóvel. Em conjunto, estas duas disposições reduzem o valor tributável em todos os imóveis elegíveis em 25%.

A avaliação aumenta o limite máximo

o Distrito limita o montante pelo qual a avaliação fiscal de uma propriedade ocupada pelo proprietário pode aumentar em 10% ao ano, independentemente do valor da casa ou do quanto a casa tem apreciado., Este limite de imposto de propriedade de base ampla foi promulgado no início da década de 2000 em 25 por cento, em seguida, baixou para 12 por cento, em seguida, para 10 por cento, como o Distrito mudou de um sistema de avaliação Trienal (a cada três anos) para um sistema de avaliação anual.

A avaliação do aumento do limite máximo foi concebida para proteger os proprietários de casas do aumento das facturas do imposto sobre a propriedade, quer como resultado da transição para as avaliações anuais no início da década de 2000, ou como resultado do aumento dos valores das casas., Porque o cap se aplica a todas as propriedades ocupadas pelos proprietários, ele reduz as contas fiscais de proprietários de baixa e moderada renda em bairros com valores de casa crescentes, mas também beneficia os proprietários de alta renda de casas de luxo.tal como o limite máximo de aumento da avaliação, A dedução da dedução reduz o valor tributável do imóvel, mas fá-lo subtraindo um valor fixo em dólares ao valor avaliado de uma casa. Em 2017, o programa forneceu uma redução de US $72.450 no valor avaliado de uma residência ocupada pelo proprietário., A dedução homestead está em vigor desde 1978 e foi aumentada periodicamente ao longo dos anos até 2013, quando foi definido para aumentar automaticamente com a inflação.qualquer propriedade ocupada pelo proprietário, independentemente do valor da propriedade ou do rendimento do proprietário, pode reclamar a dedução da propriedade. Em 2016, 72 por cento das propriedades de uma única família se qualificou para a dedução de propriedade em casa (incluindo a dedução de propriedade em casa sénior, descrita abaixo). Em conjunto, a dedução e a avaliação em casa aumentam o limite máximo têm o impacto de reduzir a taxa média efetiva de imposto sobre propriedades elegíveis de 0.,85% a 0,64%.este programa permite que idosos e pessoas com deficiência que se qualificam para a dedução de propriedade, e cuja renda familiar é inferior a US $130,550, reclamem uma redução de 50 por cento nos impostos de propriedade de sua casa. O programa permaneceu estável desde que foi estabelecido em 1978, com seu limite de renda ajustando-se com a inflação.

Cerca de 16.000 proprietários qualificados em 2016, representando 18 por cento de todas as propriedades de uma única família no distrito., O programa de alívio fiscal para proprietários idosos e deficientes, combinado com a dedução e aumento da avaliação de propriedade em casa, reduz a taxa média efetiva de imposto sobre propriedades elegíveis de 0,85 Por cento para 0,32 Por cento.

Schedule H, The Property Tax “Circuit Breaker”

Schedule H is a refundable income tax credit for low-and moderate-income residents facing high property taxes relative to their income. Como o cronograma H está focado naqueles que mais provavelmente enfrentarão dificuldades devido ao aumento dos impostos sobre a propriedade, é a forma mais focada do Distrito de desagravamento fiscal da propriedade., Ao contrário de outros programas de desagravamento fiscal da propriedade, o Schedule H está aberto a proprietários e arrendatários, já que os arrendatários são assumidos para contribuir com os impostos sobre a propriedade através de uma parte de seu aluguel a cada mês.

o crédito está em vigor desde 1979. Foi expandido de forma mais significativa em 2014, quando o crédito máximo foi aumentado de US $750 para US $1.000, a renda elegível foi aumentada de US $20.000 para US $50.000, e o crédito foi simplificado e reformado. Em 2015, o horário H foi expandido para seniores com renda de até US $60.000. Aproximadamente 22,00 registradores de impostos reivindicaram o cronograma H em 2015.,o programa de diferimento do imposto predial está disponível para certos proprietários de baixa renda e seniores. Idosos com mais de 75 anos que possuem uma casa no distrito há mais de 25 anos e que têm rendimentos abaixo de $60.000 e juros e rendimentos de dividendos inferiores a $12.500 podem se candidatar a adiamentos de impostos de propriedade real sem juros. Proprietários de casas de baixa renda com rendimentos de 50.000 dólares ou menos também podem se aplicar.

O programa tem o potencial de ajudar as famílias de baixa renda e idosos manter suas casas. No entanto, o diferimento do imposto predial não é usado frequentemente., Em 2016, apenas 300 idosos pediram o adiamento, e apenas dez proprietários de baixa renda pediram o adiamento.

imposto sobre imóveis comerciais

a taxa do imposto sobre imóveis comerciais do distrito é um pouco mais elevada do que as jurisdições vizinhas, onde propriedades comerciais e residenciais são tributadas à mesma taxa. Como mencionado acima, o distrito tem uma taxa de imposto residencial preferencial que é inferior à das jurisdições vizinhas.,como parte da implementação da Lei da paridade Fiscal, entre 2000 e 2002, as propriedades comerciais e hotéis e motéis—que anteriormente tinham sido tributados a taxas diferentes—foram combinados numa classe única, não residencial (classe 2). Isto teve o impacto de baixar a taxa de imposto sobre propriedades comerciais gerais (não hotéis ou motéis) de 2,15 Por cento para 1,85 Por cento.

a taxa de Imposto Predial Comercial do Distrito permaneceu a mesma até 2009. Naquela época, a cidade adotou uma estrutura de taxa variável para a propriedade comercial,com os primeiros US $3 milhões em valor tributado em 1.,65 por cento, enquanto o valor superior a US $3 milhões é tributado em 1,85 Por cento. Esta mudança teve o efeito de baixar a taxa marginal de imposto sobre os valores da propriedade comercial abaixo de US $ 3 milhões.

Vacant and Blighted Properties

In 2003, a new tax class for abandoned and vacant property was created as part of the Tax Parity Act. A taxa de imposto foi fixada em 5 por cento do valor avaliado. Em 2010, uma nova classe 4 para propriedades danificadas foi criada, com uma taxa de imposto fixada em 10 por cento., Impostos mais elevados sobre imóveis vagos e arruinados são destinados a incentivar os proprietários a investir em suas propriedades e mantê-los em uso seguro e produtivo.

imposto sobre as vendas e sobre a utilização

a taxa do imposto sobre as vendas do Distrito permaneceu em grande parte estável ao longo das duas últimas décadas. Os impostos sobre vendas forneceram 20 por cento da receita fiscal da DC em 2017. Com 5,75 por cento, o imposto de vendas da DC é menor do que o estado combinado de Maryland e Virgínia do Norte e o imposto de vendas local de 6 por cento. No entanto, o sistema de imposto sobre as vendas do distrito tem taxas diferentes e mais elevadas para certos bens e serviços, descritos abaixo.,

em 2010, o Distrito temporariamente aumentou o imposto sobre as vendas para 6 por cento devido à falta de orçamento da cidade, mas devolveu a taxa de imposto para 5,75 por cento em 2014.

nas últimas décadas, a base tributária de vendas expandiu-se para incluir muitos itens e serviços anteriormente isentos, incluindo lanches, maconha medicinal, refrigerantes e serviços de segurança. Mais recentemente, em 2016, a base de imposto sobre as vendas foi expandida para incluir vários serviços frequentemente utilizados por consumidores de renda mais elevada, tais como serviços de saúde-clube e bronzeamento, entrega de água engarrafada pelo galão, e lavagem de carro., Esta alteração foi recomendada pela Comissão de revisão fiscal.

O Distrito também tem vários impostos especiais de vendas que se aplicam a certos bens de consumo e serviços.

- Hotéis: a taxa de imposto de vendas do hotel foi aumentada de 13 por cento para 14,5 por cento em 1999, para fornecer financiamento dedicado para a construção do Walter E. Washington Convention Center. A cada ano, 4,75 por cento das coleções de impostos do hotel são dedicados a esse propósito. Em 2018, o imposto do hotel foi aumentado para 14,8 por cento para financiar programas de marketing DC Destino.,Refeições em restaurantes: o imposto sobre Refeições em restaurantes manteve-se estável em 10% desde 1995, quando foi aumentado de 9%. A receita do ponto percentual extra é dedicada à Convenção de Washington e ao fundo Empresarial da Sports Authority.Licor: o licor vendido para consumo interno ou externo é tributado a 10%. Em 2003, o imposto sobre a venda a retalho de bebidas alcoólicas foi aumentado de 8 por cento para 9 por cento. Em 2012, a taxa foi aumentada para 10 por cento, colocando a taxa de imposto sobre as vendas a retalho de bebidas alcoólicas a par com a do consumo nas instalações.,aluguer de Automóveis: o aluguer de veículos está sujeito a um imposto de 10% sobre as vendas—uma taxa que se mantém estável desde 1995. A receita de um ponto percentual da taxa de 10 por cento é dedicada ao financiamento do centro de Convenções.estacionamento de Automóveis: o estacionamento de veículos em lotes comerciais é tributado em 18 por cento. A taxa foi aumentada para sua taxa atual em 2012, de 12 por cento. Desde 2012, todas as receitas deste imposto são dedicadas à contribuição da cidade para a Autoridade de trânsito da Área Metropolitana de Washington (WMATA), que gere metrô e ônibus.,combustível para veículos a Motor: o imposto sobre o combustível para veículos a motor era equivalente a 23,5 cêntimos por galão em 2017. (A partir de 2014, o imposto por galão sobre o combustível para motores foi substituído por um imposto de 8 por cento cobrado a nível grossista). O imposto sobre o combustível dos veículos a motor foi aumentado em 2010, de 20 centavos para 23,5 centavos. Todos os impostos cobrados são depositados no Fundo Fiduciário da Auto-Estrada, A combinação necessária do Distrito para a ajuda federal da estrada.cigarros: o imposto efectivo actual é de 2,92 dólares por embalagem de 20 cigarros (incluindo uma sobretaxa por embalagem)., Outros produtos do tabaco estão sujeitos a um imposto sobre o valor acrescentado equivalente. Desde 2015, os cigarros eletrónicos são incluídos na categoria” outros produtos do tabaco ” e são tributados como tal. Os impostos sobre cigarros têm aumentado de forma constante desde 2000, quando o imposto efetivo por embalagem era de US $0,65.

registo de propriedade e imposto de transferência

impostos de Escritura são impostos sobre o registo ou a transferência de propriedade de todos os bens imobiliários. A taxa atual para estes impostos está em 1,1 por cento do justo valor de mercado para as transferências de propriedade residencial abaixo de US $400.000, e 1.,45 por cento para transferências de propriedades residenciais acima de $ 400.000 e todas as outras transferências de propriedade.em 2003, a taxa para cada imposto foi aumentada de 1,1 por cento para 1,5 por cento, exceto para propriedades ocupadas pelo proprietário avaliado abaixo de US $250.000, que permaneceu na taxa de 1,1 por cento. A partir de 2003, 15 por cento das receitas cobradas a partir de registros de escritura e impostos de transferência, respectivamente, foi dedicado ao Fundo Fiduciário de produção de habitação. Em 2005, as taxas de imposto de escritura foram reduzidos de volta para 1.,1 por cento para todas as propriedades, antes de subir para 1,45 Por cento para propriedades avaliadas acima de US $ 400.000-a estrutura de taxa atual.

em 2017, A taxa de imposto de registro de escritura foi cortada ao meio, para 0,725 por cento, para homebuyers pela primeira vez com rendas abaixo de US $198,000 para uma família de quatro. Os Homebuyers devem ter a intenção de ocupar a propriedade como sua residência principal, e se candidatar e ser elegível para a dedução homestead.,

receitas brutas impostos cobrados às empresas

o distrito tem vários impostos que são cobrados sobre as receitas brutas – todos os rendimentos das empresas com poucas ou nenhumas deduções-de certas categorias de empresas.imposto de Utilidade Pública: este imposto incide sobre as receitas brutas das empresas de gás, de electricidade e de telefones locais ao serviço dos residentes de DC. Em 2003, a taxa aumentou de 10% para 11%., Em 2005, um novo cronograma de taxa foi adotado, que reduziu a taxa para 10 por cento para residencial e manteve a taxa não-residencial em 11 por cento, com a sobretaxa não-residencial dedicada ao financiamento do Washington Nationals baseball stadium.Telecomunicações Por Encomenda: este imposto aplica-se às empresas de telecomunicações, incluindo os fornecedores sem fios, que servem o Distrito. A taxa permaneceu estável em 10 por cento das receitas brutas entre 1994 e 2003, quando a taxa foi aumentada para 11 por cento., Em 2005, a taxa de Serviço Residencial foi reduzida de volta para 10 por cento, com a taxa não residencial permanecendo em 11 por cento. A receita gerada pela sobretaxa adicional de 1 ponto percentual sobre o serviço não residencial vai para financiar a construção do Estádio de beisebol.prémios de Seguro: todas as companhias de seguros que fazem seguros contra riscos no distrito estão sujeitas a um imposto sobre prémios de seguro. A taxa permaneceu estável em 1,7 por cento no início da década de 2000, antes de ser aumentado para 2 por cento em 2009 para as seguradoras de saúde., Em 2011, a taxa de 2% foi aplicada a todos os tipos de seguros. Em 2015, a taxa foi devolvida a 1,7 por cento para todos os tipos de empresas e apólices, com exceção de seguro de acidentes e saúde, que permanecem em 2 por cento. Parte das receitas do imposto prémio de seguro são dedicados ao fundo saudável DC e fundo de Expansão de cuidados de saúde.prestador de cuidados de Saúde: as casas de Repouso do Distrito estão sujeitas a uma avaliação de 6% da receita líquida dos residentes. As receitas deste imposto são dedicadas ao fundo de qualidade do serviço de Enfermagem. Este imposto foi estabelecido em 2005.,avaliação ICF-IDD: Instalações para indivíduos com deficiência intelectual ou de desenvolvimento pagam uma avaliação de 5,5% sobre a receita bruta. Os fundos são dedicados à melhoria da qualidade dos cuidados nestas instalações.