lorsque Dale, 45 ans, a quitté son emploi pour prendre un autre poste, il savait qu’il y avait une période d’attente de trois mois avant qu’il ne soit admissible au régime de santé de son nouvel employeur., À peu près au même moment, son amie Debra, 62 ans, a été licenciée de son emploi et allait bientôt perdre sa couverture pour elle-même et son conjoint.

heureusement, Dale et Debra peuvent tous deux rester sur leur assurance maladie parrainée par L’employeur en vertu de COBRA, également connu sous le nom de Consolidated Omnibus Reconciliation Act. COBRA est une loi fédérale adoptée il y a trois décennies pour donner aux familles un filet de sécurité d’assurance entre les emplois. Il est disponible si vous êtes déjà inscrit à un régime médical, dentaire ou de vision parrainé par l’employeur et que votre entreprise compte 20 employés ou plus., Votre conjoint / partenaire et les personnes à charge peuvent également être inclus dans votre couverture COBRA.

Voici 5 questions à se poser avant de signer pour COBRA avantages:

1. Quelle est ma date limite pour m’inscrire à COBRA?

votre employeur dispose de 44 jours à compter de votre dernier jour de travail ou de votre dernier jour de couverture d’assurance (selon la date la plus tardive) pour envoyer des informations COBRA. Mais c’est une bonne idée de vérifier avec votre gestionnaire d’avantages sociaux quelques semaines après votre départ.,

vous aurez 60 jours pour vous inscrire à COBRA — ou à un autre plan de santé — une fois vos avantages terminés. Mais gardez à l’esprit que retarder l’inscription ne vous fera pas économiser de l’argent. COBRA est toujours rétroactif au lendemain de la fin de votre couverture précédente, et vous devrez également payer vos primes pour cette période. L’un des avantages de l’inscription immédiate est que vous pouvez continuer à voir des médecins et à remplir des ordonnances sans interruption de la couverture.

COBRA permet de garder exactement les mêmes avantages qu’avant. Aucun changement ne peut être apporté à votre plan pour le moment., Cependant, si vous êtes toujours sur COBRA pendant la prochaine période d’inscription ouverte, vous pouvez choisir un autre plan parmi ceux que votre ancienne entreprise offre aux employés. Le nouveau plan entrera en vigueur le 1er janvier.

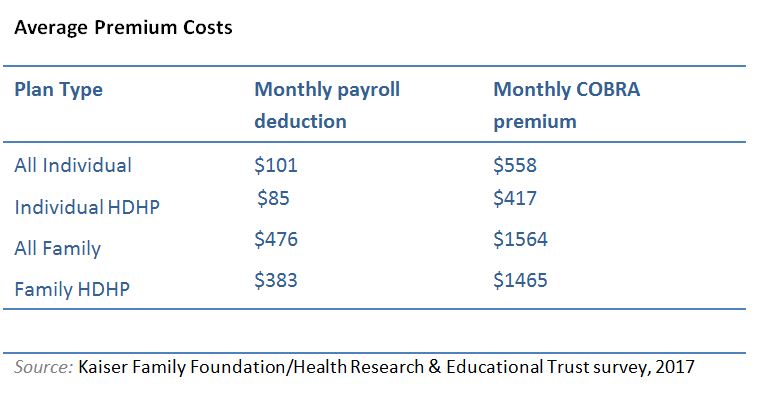

2. Combien de COBRA coût?

La plupart des entreprises paient la majorité des primes du régime de santé de leurs employés, et le reste est déduit de votre salaire. En moyenne, les travailleurs cotisent 20% de la prime pour la couverture individuelle et 30% pour la couverture familiale., En vertu de COBRA, vous serez responsable de 100% de votre prime, de sorte que votre paiement mensuel COBRA peut être 5 fois plus élevé que votre retenue sur salaire.

bien que cela puisse sembler beaucoup d’argent, les primes COBRA sont généralement inférieures à ce que vous paieriez sur le marché libre ― car vous bénéficiez toujours de la réduction de groupe de votre entreprise.

Si vous avez un compte d’épargne santé (HSA), vous pouvez payer votre COBRA primes de ces fonds. (Normalement, les primes d’assurance ne sont pas des frais médicaux admissibles à la HSA.,)

au Cours de l’ouverture de la prochaine période d’inscription, vous pouvez choisir de passer à un moins cher plan. Les primes pour les régimes de santé à franchise élevée (HDHP), par exemple, sont considérablement inférieures à celles des autres types de régimes pour une couverture individuelle et familiale.

3. Combien de temps durera ma couverture COBRA?

bien que COBRA soit temporaire, vous aurez le temps de trouver un autre plan., La couverture fédérale dure 18 mois, à compter de la fin de vos prestations précédentes. Certains États étendent la couverture médicale (mais peuvent ne pas inclure les soins dentaires ou la vision) à 36 mois. Vérifiez auprès de votre gestionnaire d’avantages pour savoir si votre état étend les avantages COBRA.

certains avantages ont une limite de vie, mais ce n’est pas le cas avec COBRA. Chaque fois que vous vous inscrivez, vous avez droit aux mêmes avantages pour la même période de temps.

4. Quelles sont les alternatives à COBRA lorsque je quitte mon emploi?,

COBRA n’est pas votre seule option lorsque vous perdez votre employeur-parrainé plan. Selon votre situation, vous pourriez être admissible à d’autres prestations de santé:

- Adhérez au régime parrainé par l’employeur de votre conjoint/partenaire. Quitter votre emploi déclenche une période d’inscription spéciale qui vous permet de rejoindre le plan de votre conjoint/partenaire. Même si votre conjoint n’est pas inscrit au régime de leur employeur, votre perte d’emploi vous permet de vous inscrire en dehors de la période d’inscription habituelle dans les 30 jours., Découvrez comment les événements de la vie admissibles, comme le mariage ou avoir un bébé, affectent votre couverture santé.

- choisissez un plan via le marché de l’assurance maladie à healthcare.gov.vous n’avez pas besoin d’attendre L’inscription ouverte à l’automne si vous avez un événement de la vie admissible, comme quitter un emploi. Vous avez 60 jours pour choisir un plan, et vos avantages commenceront le premier jour du mois après que vous avez perdu votre assurance.

- inscrivez-vous à un régime de groupe professionnel / professionnel., Vous pourriez être en mesure de trouver des régimes avec des primes plus faibles par l’intermédiaire d’organisations nationales qui offrent des avantages pour les travailleurs indépendants, comme L’Association Nationale pour les travailleurs autonomes (120 fee/année de cotisation; NASE.org) ou le Syndicat des pigistes (adhésion gratuite; freelancersunion.org). aucune preuve du statut de travailleur indépendant n’est requise.

- Les familles à revenu faible ou modéré peuvent être admissibles au programme D’Assurance Maladie pour enfants (CHIP)., Si vous gagnez trop pour être admissible à Medicaid, vous pourrez peut-être obtenir une couverture à faible coût pour vos enfants grâce à CHIP, qui est financé conjointement par les États et le gouvernement fédéral. Vous pouvez trouver plus d’informations sur healthcare.gov.

Si vous avez 65 ans ou plus, d’en apprendre sur les autres options d’assurance-santé.

5. Que se passe-t-il lorsque ma couverture COBRA est épuisée?

Si vous n’avez pas trouvé de nouvel emploi avec des avantages lorsque votre COBRA expire, vous devrez choisir parmi les alternatives énumérées ci-dessus., Assurez-vous de magasiner à l’avance pour éviter toute interruption de la couverture.

en posant les bonnes questions sur les avantages de COBRA, Dale et Debra peuvent maintenant choisir les meilleures options de soins de santé pour eux. Cela leur donnera une chose de moins à s’inquiéter pour qu’ils puissent se concentrer sur les changements de vie à venir.

a Propos de l’auteur

Christina Joseph Robinson est un vétéran de l’éditeur et écrivain du New Jersey qui aime toujours lire un vieux journal., Elle élève deux filles qui aiment les fruits et légumes pour équilibrer toutes les friandises que grand-mère leur envoie. L’objectif de santé de Christina est de reprendre sa routine d’entraînement après avoir été mise à l’écart par des blessures.