Se hai sentito parlare di un Roth 401(k), potresti chiederti quanto sia diverso da un tradizionale 401(k). Ho capito, 401 (k) s può essere fonte di confusione! Mentre questi due tipi di account 401(k) hanno alcune somiglianze, hanno anche alcune differenze piuttosto enormi.

Fidati di me, se si vuole fare la maggior parte dei vostri risparmi per la pensione, è necessario capire queste differenze e come si influenzano. Quindi te lo spiego, domanda per domanda., Questo è il tuo futuro di cui stiamo parlando, ecco perché capire la differenza tra un tradizionale 401(k) e Roth 401 (k) è importante.

L’accesso a un Roth 401 (k) sta diventando sempre più comune, quindi sei nella maggioranza se hai questa opzione al lavoro. Oltre la metà delle aziende che offrono un certo tipo di piano di risparmio pensionistico offrono un Roth 401(k). Più grande è l’azienda, più è probabile che tu possa contribuire a un Roth 401(k).1

E indovinate un po’? Risparmiatori (nessuna sorpresa qui!) stanno approfittando di questa nuova opzione., Tra i lavoratori che conoscono il Roth 401 (k) e sono offerti dal loro posto di lavoro, circa sei su 10 scelgono di contribuire ad esso.2

![]()

Sii sicuro della tua pensione. Trova un pro investire nella vostra zona oggi.

Se puoi contribuire a un Roth 401(k) e un tradizionale 401(k) al lavoro, quale dovresti scegliere? So quale sceglierei, ma approfondiamo alcune delle differenze tra queste opzioni in modo da poter prendere la decisione migliore.

Che cos’è un Roth 401 (k)?,

Il Roth 401(k) è un tipo di piano di risparmio pensionistico che consente di effettuare contributi dopo le imposte sono state prese fuori. Poi, si riceve prelievi esentasse quando si va in pensione.

Il Roth 401(k) è stato introdotto nel 2006 ed è stato progettato per combinare le caratteristiche del tradizionale 401(k) e del Roth IRA. Con un Roth 401(k) è possibile usufruire della partita società sui vostri contributi, se il datore di lavoro offre uno, proprio come un tradizionale 401 (k). E la componente Roth di un Roth 401 (k) ti dà il vantaggio di prelievi esentasse.,

Quali sono le somiglianze tra un tradizionale 401(k) e un Roth 401(k)?

Iniziamo con ciò che un tradizionale 401(k) e un Roth 401(k) hanno in comune.

In primo luogo, queste sono entrambe le opzioni di risparmio pensionistico sul posto di lavoro. Con entrambi i tipi di 401(k) piano, si può godere la comodità di avere il contributo redatto dal vostro stipendio.

In secondo luogo, sia un tradizionale 401(k) che un Roth 401(k) hanno la capacità di includere una partita aziendale. Quasi l ‘ 80% delle aziende che offrono un prodotto 401(k) o simile offrono una corrispondenza sui contributi dei dipendenti.,3 Se lavori in un luogo che offre una corrispondenza, prendilo. Il tuo datore di lavoro ti sta dando soldi gratis!

In terzo luogo, entrambi i tipi hanno lo stesso limite di contribuzione. Nel 2018, il limite di contribuzione è di $18.500 all’anno o $24.500 se hai più di 50 anni. L’opportunità di investire così tanto ogni anno è un enorme vantaggio di tradizionale e Roth 401(k)s, soprattutto se confrontato con il limite di contributo del Roth IRA di $5.500 all’anno.

Il Roth 401(k) include alcune delle migliori caratteristiche di un 401(k)—metodi di contributo convenienti e la possibilità di una partita azienda se il datore di lavoro offre uno., Ma è lì che finiscono le loro somiglianze. Cerchiamo di scavare nelle differenze distinte tra queste due opzioni di risparmio di pensione.

401(k) vs. Roth 401 (k): Come sono diversi?

La più grande differenza tra un tradizionale 401(k) e un Roth 401(k) è come il denaro che contribuisci è tassato. So che le tasse possono essere fonte di confusione (per non parlare di un dolore da pagare!), quindi iniziamo con una definizione semplice e poi ci tufferemo nei dettagli.

Un Roth 401(k) è un conto di risparmio pensionistico post-imposte., Ciò significa che i tuoi contributi sono già stati tassati prima che entrino nel tuo account Roth 401 (k).

D’altra parte, un tradizionale 401(k) è un conto di risparmio pretasse. Quando investi in un tradizionale 401 (k), i tuoi contributi entrano prima di essere tassati, il che rende il tuo reddito imponibile più basso.

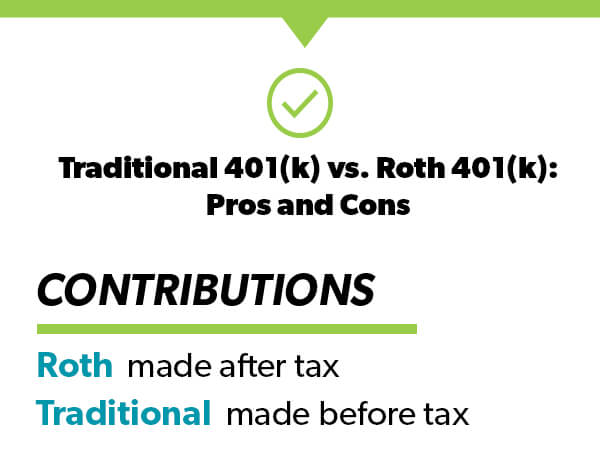

Contributi

Come funzionano queste definizioni quando si tratta dei tuoi risparmi per la pensione? Iniziamo con i tuoi contributi.

Con un Roth 401(k), il vostro denaro va al netto delle imposte., Ciò significa che stai pagando le tasse ora e portando a casa un po ‘ meno nel tuo stipendio.

Quando contribuisci a un tradizionale 401(k), i tuoi contributi sono pretassati. Sono tolti la parte superiore dei tuoi guadagni lordi prima che il tuo stipendio sia tassato.

Ci si potrebbe chiedere perché qualcuno dovrebbe contribuire a un Roth 401(k) se questo significa pagare le tasse ora. Se guardi solo i contributi, è una domanda giusta. Ma resta con me. L’enorme vantaggio di un Roth 401 (k) è ciò che accade quando si inizia a prelevare denaro in pensione.,

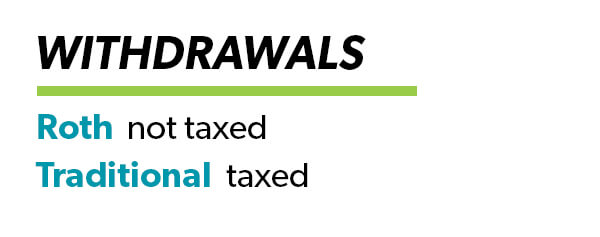

Prelievi in pensione

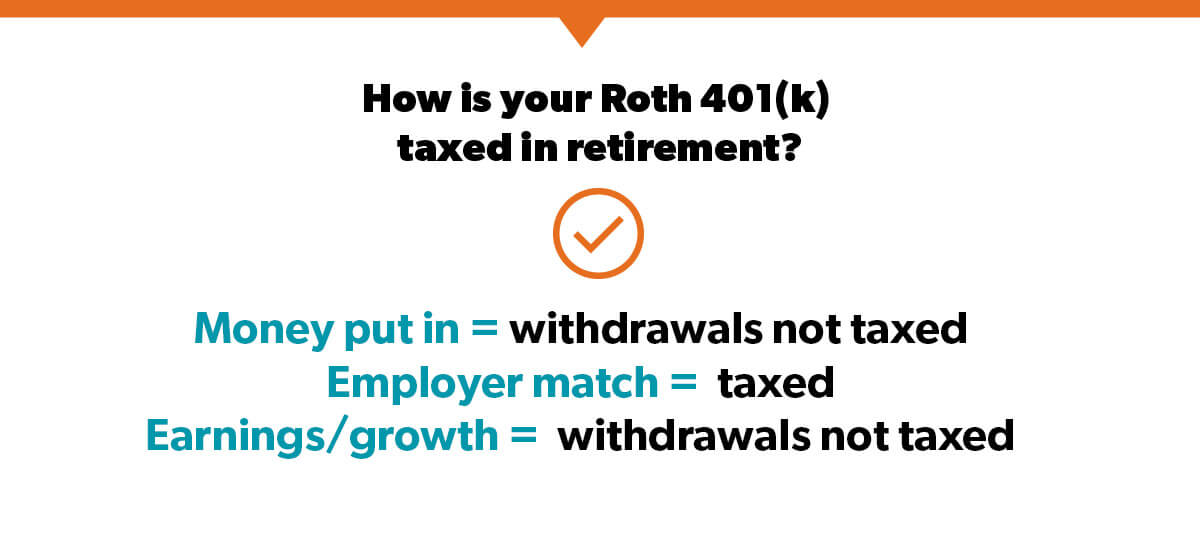

Il più grande vantaggio del Roth 401(k) è questo: poiché hai già pagato le tasse sui tuoi contributi, i prelievi effettuati in pensione sono esentasse. Qualsiasi partita datore di lavoro nel vostro Roth 401 (k) sarà ancora imponibile in pensione, ma i soldi si mette in—e la sua crescita!- è tutto tuo. Nessuna tassa sarà presa fuori quando si utilizza quei soldi in pensione.

Al contrario, se hai un tradizionale 401(k), dovrai pagare le tasse sull’importo prelevato in base all’aliquota fiscale corrente al momento del pensionamento.,

Ecco cosa significa: diciamo che hai million 1 milione nel tuo gruzzolo quando vai in pensione. E ‘ una bella scorta! Se lo hai investito in un Roth 401 (k), quel million 1 milione è tuo.

Se 1 1 milione è in un tradizionale 401(k), pagherai le tasse sui tuoi prelievi in pensione. Se sei nella fascia di imposta del 22%, ciò significherebbe taxes 220.000 di quel million 1 milione sta andando alle tasse. Questa è una pillola difficile da ingoiare, specialmente dopo che hai lavorato così duramente per costruire il tuo gruzzolo!,

Va da sé che il tuo gruzzolo durerà più a lungo se non stai pagando le tasse sui tuoi prelievi. Questa è una grande caratteristica del Roth 401 (k) – e un Roth IRA troppo per quella materia.

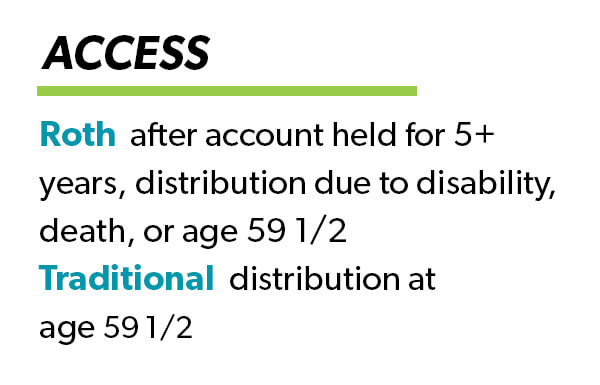

Accesso

Un’altra leggera differenza tra un Roth 401(k) e un tradizionale 401(k) è l’accesso al denaro. In un tradizionale 401 (k), è possibile iniziare a ricevere distribuzioni all’età di 59 1/2. Con un Roth 401 (k), puoi iniziare a prelevare denaro senza penalità alla stessa età, ma devi anche aver tenuto il conto per cinque anni.,

Se sei ancora decenni di distanza dal pensionamento, non hai nulla di cui preoccuparti! Ma se ti stai avvicinando al 59 1/2 anno e stai pensando di iniziare un Roth 401(k), è importante essere consapevoli che non avrai accesso al denaro per cinque anni.

Perché raccomando il Roth 401(k)

Se stai investendo costantemente ogni mese—che si tratti di un Roth 401(k), un tradizionale 401(k) o anche un Roth IRA—sei già sulla strada giusta! La parte più importante della costruzione di ricchezza è coerente risparmio ogni mese, non importa ciò che il mercato sta facendo.,

Ma se sto scegliendo tra un tradizionale 401(k) e un Roth 401(k), andrei con il Roth 401(k) ogni volta! Abbiamo già parlato delle differenze tra questi due tipi di account, quindi probabilmente stai già vedendo i benefici. Ma solo per essere chiari, ecco i motivi principali per cui Roth 401 (k) esce in cima.

Sto scegliendo tra un tradizionale 401(k) e un Roth 401(k), andrei con il Roth 401(k) ogni volta!,

Beneficio fiscale

Si può essere tentati di ritardare il pagamento delle tasse in modo da poter ottenere un po ‘ di più nel vostro stipendio ora. Lo capisco. Ma pensateci in questo modo: Si sta già facendo il duro lavoro di risparmio per la pensione. Se riesci a ottenere quei soldi per andare ancora oltre, non vorresti approfittare di questa opportunità? Non lo so di te, ma voglio che quei soldi vadano il piu ‘ lontano possibile.,

Ecco un’altra cosa da considerare: nessuno può sapere come le parentesi fiscali o le percentuali fiscali cambieranno in futuro, specialmente se sei ancora decenni lontano dal pensionamento. Vuoi correre questo rischio? Non lo faccio.

Tributo emotivo

Piaccia o no, è difficile separare le emozioni dall’investimento. Immagina di arrivare ai tuoi anni di pensione e guardare il tuo gruzzolo da nest 1 milione di dollari ridotto a meno di 8 800.000 a causa delle tasse! Non lo so, ma preferirei pagare le tasse ora che vedere tutti quei soldi volare via dalle mie mani più tardi., Mi mancheranno 100.000 dollari molto di più di quanto mi manchino 100 dollari con uno stipendio ora.

Prometto, se si può prendere l’abitudine di contribuire 15% di ogni stipendio al vostro Roth 401(k) nella fase iniziale, non sarà nemmeno perdere i soldi che stai pagando in tasse. E quando avrai la pensione, sarai felice di non dover al governo parte del tuo sudato gruzzolo.

Se riesci a prendere l’abitudine di contribuire con il 15% di ogni stipendio al tuo Roth 401(k) nella fase iniziale, non perderai nemmeno i soldi che stai pagando in tasse.,

Chi è idoneo per un Roth 401(k)?

Se il tuo datore di lavoro lo offre, sei idoneo. A differenza di un Roth IRA, un Roth 401 (k) non ha limiti di reddito. Questa è una caratteristica fantastica del Roth 401 (k). Non importa quanti soldi si guadagnano, si può contribuire ad un Roth 401 (k).

Se non hai accesso a un Roth 401(k) al lavoro, puoi comunque sfruttare i vantaggi di Roth lavorando con il tuo investing pro per aprire un Roth IRA. Basta tenere a mente che i limiti di reddito si applicano quando si contribuisce a un Roth IRA.

Quali sono i limiti di contribuzione Roth 401(k)?,

Per il 2018, il limite di contributo 401(k) è di $18.500. Questo limite di contribuzione si applica a qualsiasi contributo 401(k), sia che si tratti di un Roth 401(k) o di un tradizionale 401 (k). Ciò significa che se stai contribuendo a entrambi, il totale combinato dei tuoi contributi non può superare $18,500. 4

Se hai 50 anni o più, il limite di contributo aumenta a $24,500. 5

Quanto dovrei investire in un Roth 401(k)?

Vi consiglio di investire il 15% del vostro reddito in risparmi per la pensione. Se si dispone di un Roth 401 (k) al lavoro con buone opzioni di fondi comuni, è possibile investire l’intero 15% lì., Diciamo che guadagni 60.000 dollari all’anno. Ciò significa che investiresti 7 750 al mese nel tuo Roth 401(k). Visto? Investire per il futuro è più facile di quanto pensassi!

Quali tipi di fondi comuni di investimento dovrei scegliere per il mio Roth 401 (k)?

Diversificare il vostro portafoglio è la chiave per mantenere una sana quantità di rischio nei vostri risparmi per la pensione. Ecco perché vi consiglio di bilanciare il vostro investimento tra quattro tipi di fondi comuni di investimento: la crescita e il reddito, la crescita, la crescita aggressiva, e fondi internazionali.

Se un tipo di fondo non sta eseguendo pure, gli altri possono aiutare il vostro portafoglio rimanere equilibrato., Non sei sicuro di quali fondi selezionare in base alle opzioni Roth 401 (k)? Siediti con un professionista che investe. Saranno in grado di aiutarti a capire i diversi tipi di fondi, in modo da poter scegliere il giusto mix.

Devo passare il mio tradizionale 401(k) a un Roth 401 (k)?

Non c’è un one size fits all risposta quando si tratta di rotolare sopra i vostri risparmi per la pensione a un conto Roth. Se ha senso per la tua situazione, è un ottimo modo per sfruttare la crescita esentasse sui tuoi account. Ma tieni presente che rotolare su un tradizionale 401(k) significa pagare le tasse su di esso ora., Se stai rotolando oltre $100.000 e sei nella fascia fiscale del 22%, significa che devi trovare cash 22.000 in contanti per coprire le tasse. Non voglio che tu tiri fuori quei soldi dall’investimento stesso!

Se si può pagare in contanti per le tasse senza prendere i soldi dal vostro gruzzolo e siete ancora diversi anni di distanza dalla pensione, può avere senso a rotolare sopra. Ma prima di rotolare su conti, assicurarsi di sedersi con un esperto investire professionale. Ti aiuteranno a capire l’impatto fiscale del ribaltamento del tuo 401(k) e come puoi essere preparato per questo.,

Chi può aiutarmi a prendere decisioni su un Roth 401 (k)?

Se vuoi saperne di più sul tuo Roth 401(k) o altre opzioni di investimento, trova un investing pro nella tua zona. Un consulente finanziario può aiutarti a capire i tuoi investimenti e prendere decisioni sicure.

Un approccio fai-da-te per investire non è mai una buona idea. So tutto di investire, e anche io lavoro con un consulente finanziario! Il futuro della tua famiglia e ‘ troppo importante per volarlo.

Alla ricerca di un professionista di investimento qualificato? Prova il programma SmartVestor! E ‘ un modo gratuito per trovare top-rated consulenti finanziari vicino a te., Inizia a costruire una relazione con un professionista di investimento che comprende il viaggio finanziario in cui ti trovi.

Trova il tuo professionista!