Riassunto della curva di Phillips

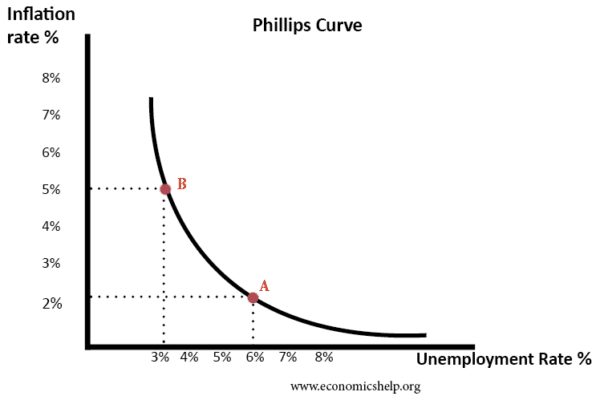

La curva di Phillips suggerisce che esiste una relazione inversa tra inflazione e disoccupazione.

Ciò suggerisce che i politici hanno una scelta tra dare priorità all’inflazione o alla disoccupazione. Durante gli 1950 e gli 1960, l’analisi della curva di Phillips suggeriva che ci fosse un trade-off, e i politici potevano usare la gestione della domanda (politica fiscale e monetaria) per cercare di influenzare il tasso di crescita economica e inflazione., Ad esempio, se la disoccupazione fosse elevata e l’inflazione bassa, i responsabili politici potrebbero stimolare la domanda aggregata. Ciò contribuirebbe a ridurre la disoccupazione, ma causerebbe un più alto tasso di inflazione.

Negli 1970, sembrava esserci una rottura della curva di Phillips mentre sperimentavamo la stagflazione (maggiore disoccupazione e maggiore inflazione). La curva di Phillips è stata criticata dagli economisti monetaristi che sostenevano che non vi era alcun compromesso tra disoccupazione e inflazione nel lungo periodo.,

Tuttavia, alcuni ritengono che la Curva di Phillips abbia ancora una certa rilevanza e i responsabili politici devono ancora considerare il potenziale trade-off tra disoccupazione e inflazione.

Origini della curva di Phillips

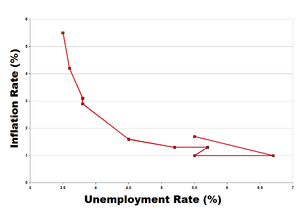

La curva di Phillips è nata dall’analisi che ha confrontato la crescita dei salari monetari con la disoccupazione. I risultati di A. W. Phillips nel rapporto tra la disoccupazione e il tasso di variazione dei salari monetari nel Regno Unito 1861-1957 hanno suggerito che vi era una correlazione inversa tra il tasso di variazione dei salari monetari e la disoccupazione., Ad esempio, un aumento della disoccupazione è stato associato al calo della crescita dei salari e viceversa.

Diagramma originale della curva di Phillips

Questa analisi è stata successivamente estesa per esaminare la relazione tra inflazione e disoccupazione. Ancora una volta gli 1950 e gli 1960 hanno mostrato che c’era evidenza di questo compromesso inverso tra disoccupazione e inflazione.

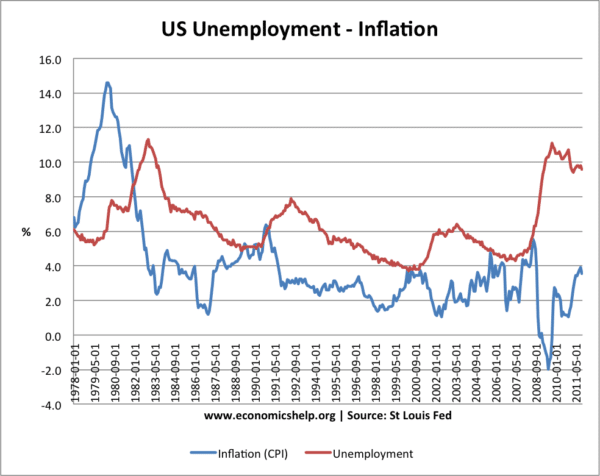

US Unemployment and Inflation

Ci sono occasioni in cui si può vedere un trade-off tra disoccupazione e inflazione., Ad esempio, tra il 1979 e il 1983, l’inflazione (IPC) è scesa dal 15% al 2,5%. Durante questo periodo, assistiamo a un aumento della disoccupazione dal 5% all ‘ 11%. Nel 2008, la recessione ha causato un forte aumento della disoccupazione e l’inflazione è diventata negativa.

Perché esiste un compromesso tra disoccupazione e inflazione?

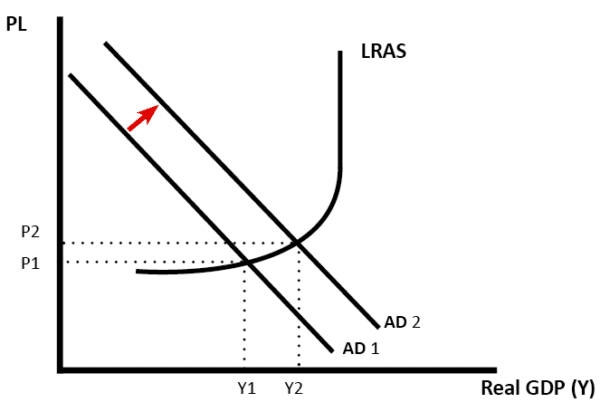

- Un aumento della domanda aggregata (da AD AD2) provoca un aumento del PIL reale (da Y1 a Y2). Pertanto le imprese impiegano più lavoratori e la disoccupazione diminuisce.

- Tuttavia, man mano che l’economia si avvicina alla piena capacità, vediamo un aumento delle pressioni inflazionistiche., Con una minore disoccupazione, i lavoratori possono richiedere salari più elevati, il che causa l’inflazione salariale. Inoltre, le aziende possono mettere i prezzi a causa della crescente domanda.

- Pertanto, in questa situazione, vediamo un calo della disoccupazione, ma una maggiore inflazione.

![]()

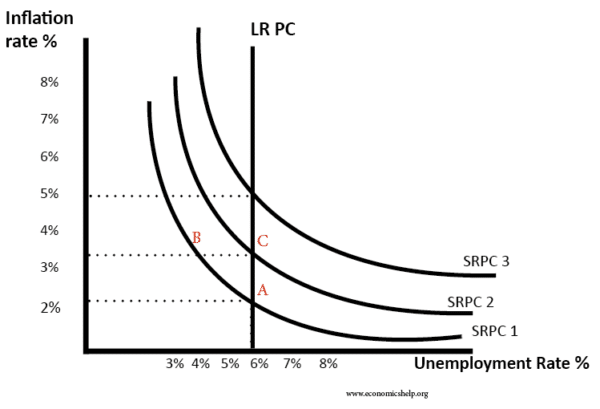

Vista monetarista della curva di Phillips

Tuttavia, i monetaristi sono sempre stati critici nei confronti di questo compromesso della curva di Phillips. Essi sostengono che a lungo termine non vi è alcun trade-off a lungo termine come è anelastica. I monetaristi sostengono che se c’è un aumento della domanda aggregata, i lavoratori richiedono salari nominali più elevati., Quando ricevono salari nominali più alti, lavorano più ore perché sentono che i salari reali sono aumentati. (le loro aspettative di prezzo si basano sull’anno scorso)

Tuttavia, questo aumento della PUBBLICITÀ causa inflazione e, pertanto, i salari reali rimangono gli stessi. Quando si rendono conto che i salari reali sono gli stessi dell’anno scorso, cambiano le loro aspettative sui prezzi e non forniscono più manodopera extra e la produzione reale ritorna al suo livello originale. Pertanto, la disoccupazione rimane invariata, ma abbiamo un tasso di inflazione più elevato., La curva di Phillips a breve termine si sposta verso l’alto su SRPC 2

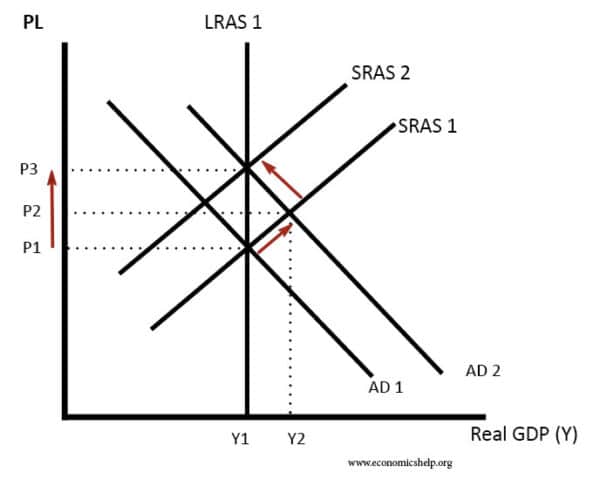

Vista monetarista di AD / AS

L’aumento di AD causa solo un aumento temporaneo uscita reale a Y1. Dopo l’aumento delle aspettative di inflazione, SRAS si sposta a sinistra (SRAS2) e finiamo con un’inflazione più elevata (P3) e una produzione di Y1. Questo modello AD / AS spiega perché otteniamo solo un calo temporaneo della disoccupazione.

- Aspettativa adattiva i monetaristi sostengono che esiste solo un compromesso a breve termine tra disoccupazione e inflazione.,

- Aspettative razionali i monetaristi sostengono che non vi è alcun compromesso, anche a breve termine. Il modello di aspettativa razionale suggerisce che i lavoratori vedono un aumento della PUBBLICITÀ come inflazionistico e quindi prevedono che i salari reali rimarranno gli stessi.

Riassunto della visione monetarista v keynesiana

Un monetarista sosterrebbe che la disoccupazione è un fenomeno dal lato dell’offerta. I monetaristi sostengono che l’uso di politiche sul lato della domanda può solo ridurre temporaneamente la disoccupazione con un tasso di inflazione sempre più accelerato., Monetarists sostengono che il tasso di disoccupazione è determinato dal tasso naturale di disoccupazione

Keynesians sostengono che vi può essere una domanda carente di disoccupazione, e durante un periodo di recessione, la domanda di politiche in grado di ridurre la disoccupazione a lungo termine (con forse alcuni di inflazione)

La Curva di Phillips Composizione

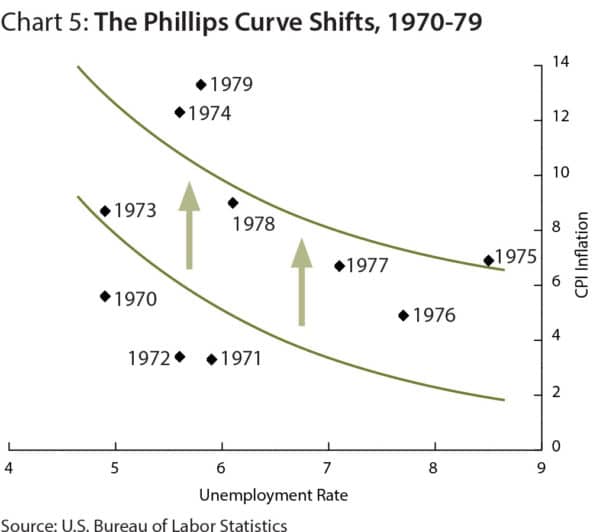

Prova dal 1970 ha suggerito il trade-off tra disoccupazione e inflazione si era rotto. Gli 1970 hanno assistito a un aumento della stagflazione – aumento della disoccupazione e dell’inflazione., I monetaristi sostenevano che l’aumento dell’offerta di moneta portava solo a una spirale di inflazione salariale e non aiutava a ridurre la disoccupazione. Sostenevano la riduzione dell’offerta di moneta e il raggiungimento di una bassa inflazione – qualsiasi disoccupazione si sarebbe rivelata temporanea.

Tuttavia, altri hanno sostenuto che c’era ancora un trade-off: la curva di Phillips si era appena spostata a destra dando un compromesso peggiore a causa dell’inflazione a spinta dei costi.

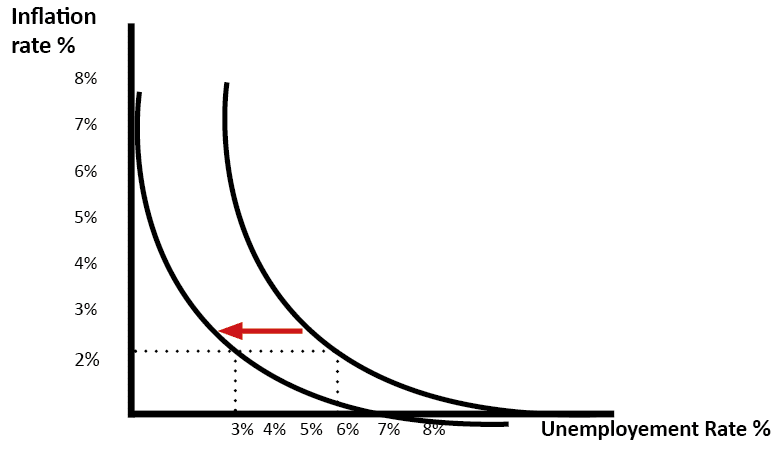

Spostamento della curva di Phillips a destra (gli anni 1970)

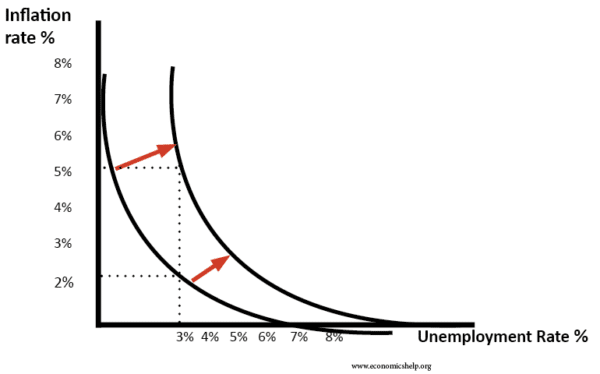

Nei primi anni 2000, il trade-off sembrava migliorare., Aiutato dalla bassa inflazione globale, la disoccupazione nel Regno Unito è diminuita senza alcun aumento dell’inflazione. Alcuni hanno sostenuto che questo periodo di stabilità aveva concluso i cicli di boom e bust con il classico trade-off tra inflazione e disoccupazione. Vedi: grande moderazione

Spostamento della curva di Phillips a sinistra

Alla fine del 2008 abbiamo visto un aumento del tasso di disoccupazione e un calo dell’inflazione. Ciò era dovuto alla recessione e al calo dei prezzi del petrolio.

Tuttavia, nel 2010-11, il Regno Unito ha registrato un aumento della disoccupazione e una maggiore inflazione a causa delle pressioni inflazionistiche che spingono i costi., Questo è stato un altro periodo di stagflazione

Conclusione sulla curva di Phillips

Se l’economia sta operando al di sotto della piena capacità, un aumento significativo della domanda aggregata potrebbe causare una riduzione della disoccupazione e una maggiore inflazione. La maggior parte degli economisti sarebbe d’accordo che a breve termine, ci può essere un trade-off tra disoccupazione e inflazione. Tuttavia, vi è un disaccordo sul fatto che questa politica sia valida a lungo termine.

I monetaristi tenderebbero a sostenere che il trade-off si rivelerà a breve termine e otterremo solo l’inflazione., I monetaristi pongono maggiore stress sul lato dell’offerta dell’economia.

Tuttavia, i keynesiani sostengono che la disoccupazione carente della domanda potrebbe persistere a lungo termine. Se vi è un significativo output gap negativo, aumentare la PUBBLICITÀ potrebbe portare a una riduzione della disoccupazione e a un modesto aumento dell’inflazione. In una profonda recessione, questo calo della disoccupazione non sarà solo temporaneo perché non ci sarà alcun affollamento.

In un ideale wopolicymakersakers punterà a bassa inflazione e bassa disoccupazione., Per raggiungere questo obiettivo, abbiamo bisogno di una crescita economica sostenibile (vicino al tasso di tendenza di lungo periodo) e di politiche sul lato dell’offerta per ridurre l’inflazione e la disoccupazione strutturale. Se questi criteri sono soddisfatti, diventa più facile raggiungere questo obiettivo di una minore inflazione e di una minore disoccupazione.

Rilevanza della curva di Phillips Oggi

Nell’attuale clima economico, molte banche centrali e politici stanno valutando quanta importanza dovrebbero dare alla riduzione della disoccupazione e dell’inflazione., Ad esempio, la Federal Reserve sta considerando di utilizzare la politica monetaria per raggiungere un obiettivo di disoccupazione e la volontà di accettare un’inflazione più elevata.

Nel periodo 2009-13, la Banca d’Inghilterra è stata disposta a tollerare un’inflazione superiore all’obiettivo del governo del 2% perché ritiene che ridurre l’inflazione avrebbe causato seri problemi alla disoccupazione e alla crescita economica.

Questa volontà di considerare un tasso di inflazione più elevato, suggerisce ai responsabili politici di ritenere che il compromesso di un’inflazione più elevata valga il beneficio di una minore disoccupazione., Tuttavia, non tutti gli economisti concordano sul fatto che dovremmo consentire l’aumento dell’obiettivo di inflazione. Se permettiamo che l’inflazione aumenti, le pressioni inflazionistiche si acuiranno e la politica monetaria perderà credibilità. La BCE non sarebbe disposta a tollerare un aumento dell’inflazione – anche come misura per ridurre la disoccupazione in Europa.

- Disoccupazione e inflazione trade-off

- Curva di Phillips

- Vista monetarista della curva di Phillips

- Tasso di inflazione ottimale