Quando Dale, 45, lasciato il suo lavoro di prendere un’altra posizione, sapeva che c’era un periodo di tre mesi, il periodo di attesa prima di lui era ammissibile per unirsi al suo nuovo datore di lavoro piano di salute., Intorno allo stesso tempo, la sua amica Debra, 62, è stato licenziato dal suo lavoro e sarebbe presto perdere la copertura per se stessa e il suo coniuge.

Fortunatamente, Dale e Debra possono entrambi rimanere sulla loro assicurazione sanitaria sponsorizzata dal datore di lavoro sotto COBRA, noto anche come Consolidated Omnibus Reconciliation Act. COBRA è una legge federale approvata tre decenni fa per dare alle famiglie una rete di sicurezza assicurativa tra i lavori. È disponibile se sei già iscritto a un piano medico, dentale o visivo sponsorizzato dal datore di lavoro e la tua azienda ha 20 o più dipendenti., Il vostro coniuge / partner e dipendenti possono anche essere inclusi sulla copertura COBRA.

Qui ci sono 5 domande da porre prima di firmare per i benefici COBRA:

1. Qual è la mia scadenza per iscrivermi a COBRA?

Il tuo datore di lavoro ha 44 giorni dal tuo ultimo giorno di lavoro o ultimo giorno di copertura assicurativa (a seconda di quale è più tardi) per inviare informazioni COBRA. Ma è una buona idea per il check-in con il vostro manager benefici un paio di settimane dopo la partenza.,

Avrai 60 giorni di tempo per iscriverti a COBRA — o un altro piano sanitario — una volta terminati i tuoi benefici. Ma tieni presente che ritardare l’iscrizione non ti farà risparmiare denaro. COBRA è sempre retroattivo al giorno dopo la copertura precedente termina, e avrete bisogno di pagare i premi per quel periodo troppo. Un vantaggio di iscriversi subito è che si può continuare a vedere i medici e le prescrizioni di riempimento senza una pausa nella copertura.

COBRA consente di mantenere gli stessi vantaggi di prima. Al momento non è possibile apportare modifiche al piano., Tuttavia, se sei ancora in COBRA durante il prossimo periodo di iscrizione aperta, puoi scegliere un altro piano tra quelli che la tua ex azienda offre ai dipendenti. Il nuovo piano entrerà in vigore il 1 ° gennaio.

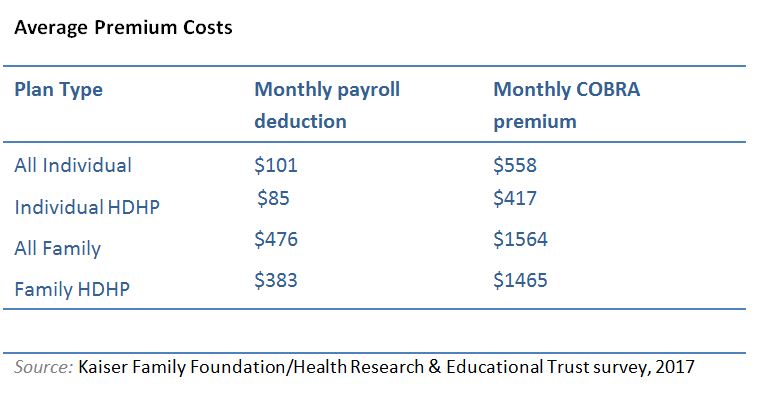

2. Quanto costa COBRA?

La maggior parte delle aziende paga la maggior parte dei premi del piano sanitario dei propri dipendenti e il resto viene detratto dal tuo stipendio. In media, i lavoratori contribuiscono al 20% del premio per la copertura individuale e al 30% per la copertura familiare., Sotto COBRA, sarai responsabile del 100% del tuo premio, quindi il pagamento mensile COBRA potrebbe essere 5 volte superiore alla deduzione del libro paga.

Anche se questo può sembrare un sacco di soldi, premi COBRA sono di solito meno di quanto si paga sul mercato aperto ― perché si sta ancora beneficiando di sconto di gruppo della vostra azienda.

Se si dispone di un conto di risparmio sanitario (HSA), è possibile pagare i premi COBRA da tali fondi. (Normalmente, i premi assicurativi non sono una spesa medica ammissibile HSA.,)

Durante il prossimo periodo di registrazione aperta, è possibile scegliere di passare a un piano meno costoso. I premi per i piani sanitari ad alta deducibilità (HDHP), ad esempio, sono notevolmente inferiori rispetto ad altri tipi di piani sia per la copertura singola che familiare.

3. Quanto durerà la mia copertura COBRA?

Sebbene COBRA sia temporaneo, avrai tempo per trovare un altro piano., La copertura federale dura 18 mesi, a partire dalla fine dei benefici precedenti. Alcuni stati estendono la copertura medica (ma non possono includere dentale o la visione) a 36 mesi. Verificare con il vostro benefits manager per scoprire se il vostro stato estende COBRA benefici.

Alcuni vantaggi hanno un limite di durata, ma non è il caso di COBRA. Ogni volta che ti iscrivi, hai diritto agli stessi benefici per lo stesso periodo di tempo.

4. Quali sono le alternative a COBRA quando lascio il mio lavoro?,

COBRA non è l’unica opzione quando si perde il piano sponsorizzato dal datore di lavoro. A seconda della tua situazione, potresti beneficiare di altri benefici per la salute:

- Partecipa al piano sponsorizzato dal datore di lavoro del tuo coniuge / partner. Lasciare il tuo lavoro innesca un periodo di iscrizione speciale che ti consente di unirti al piano del tuo coniuge/partner. Anche se il coniuge non è iscritto nel piano del datore di lavoro, la perdita del lavoro consente sia di iscriversi al di fuori del solito periodo di iscrizione aperta entro 30 giorni., Scopri come gli eventi della vita di qualificazione, come il matrimonio o avere un bambino, influenzano la copertura sanitaria.

- Scegliere un piano attraverso il mercato di assicurazione sanitaria a healthcare.gov. Non è necessario attendere l’iscrizione aperta in autunno se si dispone di un evento di qualificazione della vita, come lasciare un lavoro. Hai 60 giorni per scegliere un piano e le tue prestazioni inizieranno il primo giorno del mese dopo aver perso l’assicurazione.

- Iscriversi a un piano di gruppo commerciale / professionale., Si può essere in grado di trovare piani con premi più bassi attraverso le organizzazioni nazionali che offrono benefici per i lavoratori autonomi, come l’Associazione Nazionale per i lavoratori Autonomi ($120/anno quota associativa; NASE.org) o la Freelancers Union (iscrizione gratuita; freelancersunion.org). Nessuna prova di lavoratore autonomo è necessario.

- Le famiglie a basso e moderato reddito possono beneficiare del Programma di assicurazione sanitaria per bambini (CHIP)., Se guadagni troppo per qualificarti per Medicaid, potresti essere in grado di ottenere la copertura a basso costo dei tuoi figli attraverso CHIP, che è finanziato congiuntamente dagli stati e dal governo federale. Puoi trovare maggiori informazioni su healthcare.gov.

Se hai 65 anni, scopri ulteriori opzioni di assicurazione sanitaria.

5. Cosa succede quando la mia copertura COBRA si esaurisce?

Se non hai trovato un nuovo lavoro con benefici quando il COBRA scade, dovrai scegliere tra le alternative sopra elencate., Essere sicuri di guardarsi intorno prima del tempo per evitare qualsiasi intervallo di copertura.

Ponendo le giuste domande sui benefici COBRA, Dale e Debra possono ora scegliere le migliori opzioni di assistenza sanitaria per loro. Darà loro una cosa in meno di cui preoccuparsi in modo che possano concentrarsi sui cambiamenti della vita in futuro.

Informazioni sull’autore

Christina Joseph Robinson è un redattore e scrittore veterano del New Jersey che ama ancora leggere il giornale vecchio stile., Sta allevando due figlie amorevoli di frutta e verdura per bilanciare tutte le prelibatezze che la nonna manda a modo loro. Obiettivo di salute di Christina è quello di riprendere la sua routine di allenamento dopo essere stato messo da parte da lesioni.