Avete mai desiderato di andare in pensione presto dopo una dura settimana di lavoro? Ci sono passato.

Quando trascorri oltre 40 ore a settimana in un J-O-B, è facile sentire che la tua vita non sarà mai tua. Ma non devi aspettare fino a raggiungere i 65 anni per recuperare i tuoi giorni.

Quindi, puoi andare in pensione presto? Con un po ‘ di duro lavoro e sacrificio, il tuo sogno di ritirarsi in spiaggia potrebbe essere a portata di mano. Inizia ora e, prima che tu te ne accorga, potresti essere seduto vicino alla riva!

Posso andare in pensione presto?, Tre opzioni di pensionamento anticipato

In questi giorni, la pensione può assumere una varietà di forme e forme. Per alcuni, la loro vita tanto attesa di tempo libero calci come un orologio a 65, mentre altri vedono la pensione come una possibilità di abbandonare il tapis roulant aziendale per un inseguimento scopo-driven.

Diamo uno sguardo a tre diversi modi di pensionamento anticipato potrebbe funzionare per voi.

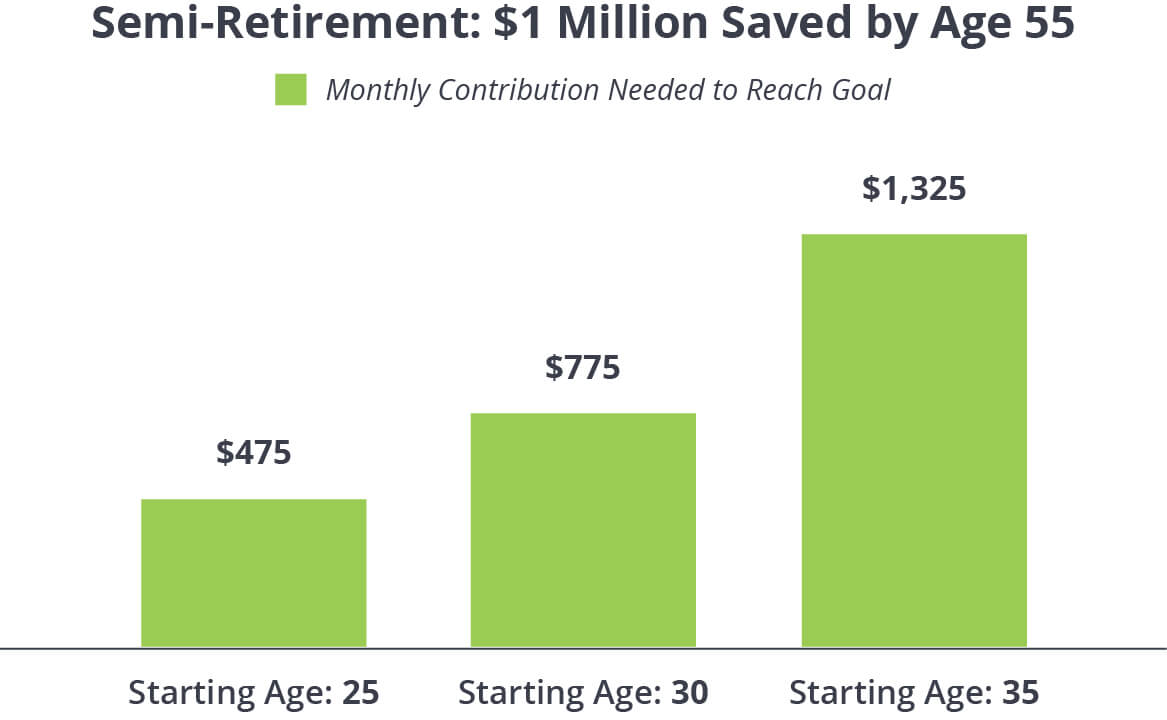

Opzione 1: Semi-Andare in pensione a 55 anni

Se si lavora duro e pianificare a destra, si può avere la libertà di fare il lavoro che ami davvero senza sentire il pizzico finanziario!, Pensate a come semi-pensionamento-la possibilità di andare in pensione presto e vivere la vita alle vostre condizioni. Ecco come potrebbe essere:

-

Lavori part-time in una libreria, circondato dall’odore di inchiostro fresco ogni giorno.

-

Apri quella caffetteria che hai sempre desiderato ma non hai mai avuto il tempo di mettere in atto.

-

Si prende un lavoro al vostro no-profit preferito, anche se significa meno paga, perché sei appassionato della sua missione.

L’obiettivo è quello di guadagnare abbastanza per coprire le spese di soggiorno senza immergersi nel vostro fondo pensione., In questo modo è possibile continuare a costruire ricchezza ed evitare sanzioni ritiro anticipato.

![]()

Essere sicuri circa il vostro pensionamento. Trova un pro investire nella vostra zona oggi.

Diamo un’occhiata a ciò che ci vorrebbe per cambiare marcia, abbandonare il grind e seguire la tua passione con 10 anni di anticipo.

Ho scelto 1 1 milione perché è una pietra miliare bella e brillante su cui puntare. Ma ottenere questo: Quel milione fresco potrebbe crescere a più di million 2,5 milioni per il momento si colpisce 65 se si tiene le mani fuori il gruzzolo fino ad allora., E questo se non aggiungi un centesimo in più al tuo fondo pensione dopo i 55 anni. Immagina la crescita che vedresti se continui a investire! Vedere come la gente comune costruito ricchezza straordinaria nel mio libro, Milionari di tutti i giorni.

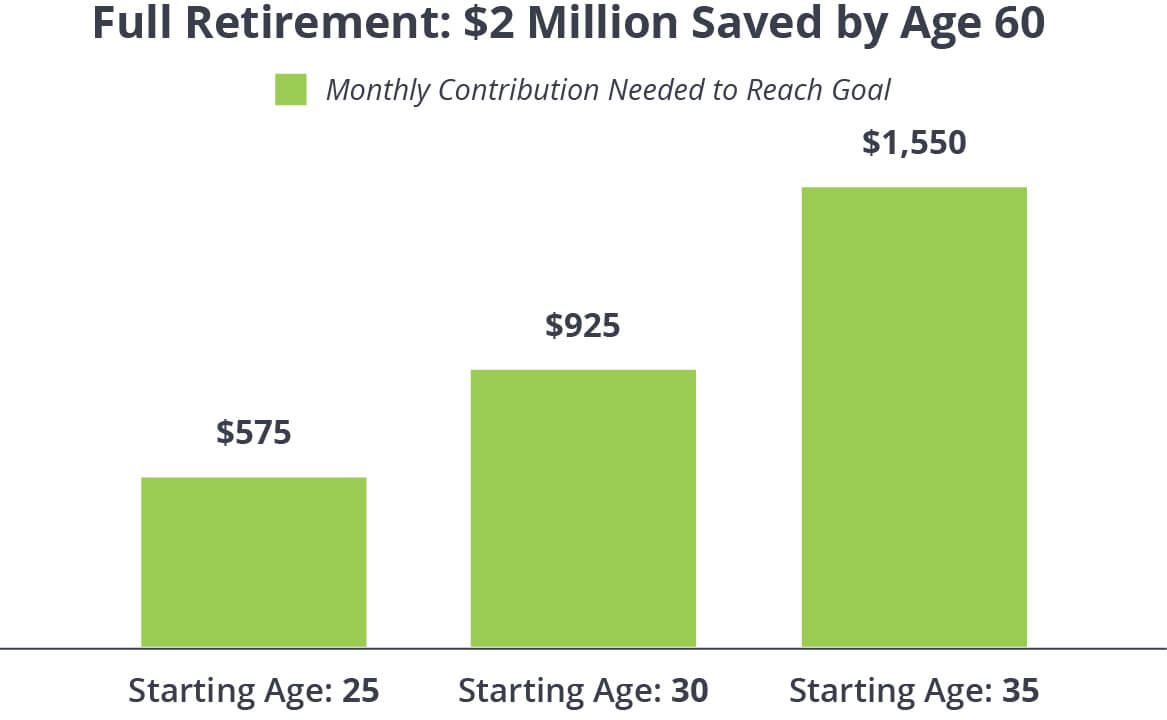

Opzione 2: Andare in pensione completamente all’età di 60

Si lavora sodo per i vostri soldi e l’amore l’idea di arrivare a godere i vostri risparmi per la pensione, mentre avete ancora energia per inseguire i vostri grandi sogni di vita. Quindi, cosa ci vorrebbe per uscire dalla forza lavoro e nella bella vita all’età di 60 anni?,

Dal momento che ti immergerai nel tuo fondo pensione cinque anni prima, ho aumentato la posta di risparmio a million 2 milioni. In questo scenario, hai cinque anni in più per risparmiare per la pensione a tutta velocità. Quindi non ci vuole molto di più al mese per passare da million 1 milioni a million 2 milioni.

Opzione 3: crea un account Bridge

Ma cosa succede se sei solo stanco del grind e vuoi uscire dalla forza lavoro il prima possibile? Forse hai impostato un obiettivo di chiamarlo chiude una volta che si accende l’età 55., Prima di lasciare il lavoro per sempre, tenere a mente che i soldi ritirati dal tuo conto pensionistico prima di età 59 1/2 potrebbe essere colpito con una sanzione fiscale del 10%. E questo è in cima a tutte le imposte sul reddito che potrebbero già essere detratte.

Quindi, se vuoi andare in pensione completamente quando compi 55 anni, hai un periodo ponte di quattro anni e mezzo a cui pensare-questa è la quantità di tempo tra quando vuoi andare in pensione e quando puoi prelevare denaro dai tuoi conti pensionistici senza penalità!,

Puoi risolvere questo problema risparmiando abbastanza denaro al di fuori dei tuoi conti pensionistici per “colmare il divario” tra qualsiasi età tu voglia andare in pensione e l’età 59 1/2. Ecco perché lo chiamo un conto ponte!

Vi consiglio di investire in buona crescita stock fondi comuni di investimento all’interno di un conto di investimento imponibile (come un conto di intermediazione) per coprire quegli anni ponte. Mentre i conti di investimento imponibili non offrono nessuno dei benefici fiscali di un 401 (k) o di un Roth IRA, ti permettono di ritirare i tuoi soldi in qualsiasi momento e per qualsiasi motivo senza dover pagare tasse o sanzioni allo zio Sam., Ma attenzione, probabilmente dovrete ancora pagare le imposte sulle plusvalenze sui soldi guadagnati in un conto imponibile.

Se stai considerando prelievi anticipati o l’apertura di un account bridge per aiutarti a ritirarti presto, parla con il tuo professionista degli investimenti per vedere come si applicano le tasse e le sanzioni. Un professionista può anche mostrare come immersione nei vostri conti pensionistici prima del previsto potrebbe influenzare il vostro potenziale di crescita complessiva.

È il pensionamento anticipato vale la pena?

La maggior parte delle persone sarebbe d’accordo andare in pensione presto porta un sacco di vantaggi., Chi non amerebbe un po ‘ più di riposo e relax nella loro vita?

Ma prima di ordinare bomboniere per la tua grande festa, c’è un’ultima considerazione da prendere in considerazione—e potrebbe essere una grande. Quanti soldi stai rinunciando togliendo il piede dal gas qualche anno prima?

Torniamo al nostro esempio di pensionamento completo sopra e supponiamo di investire 5 575 al mese ogni anno a partire dall’età di 25 anni. Qui ci sono due modi pensionamento potrebbe giocare fuori per voi:

-

Andare in pensione completamente all’età di 60 anni, e si potrebbe essere seduto su un nest 2 milioni gruzzolo.,

-

Continuare a lavorare-e investire-per altri cinque anni, e si potrebbe andare in pensione con più di million 3 milioni all’età di 65!

Vale più di $1 milione per andare in pensione presto? Questa è una domanda a cui solo tu puoi rispondere. Ma se avete intenzione di destra, che la scelta è vostra da fare. Non è che ciò che la pensione dovrebbe essere circa-sicurezza finanziaria che ti dà opzioni?

Se ami il tuo lavoro e vuoi continuare a lavorare altri 10, 15 o 20 anni, fallo perché vuoi, non perché devi., Se hai piani più grandi per la seconda parte della tua vita, puoi perseguirli e sentirti finanziariamente sicuro per fare quella grande mossa.

Come andare in pensione presto

Se questi esempi non funzionano per il tuo budget—o puoi permetterti di risparmiare di più—va bene. Ricordate, investire il 15% del reddito familiare per la pensione è sempre una buona regola empirica. Basta essere sicuri che sei fuori del debito con tre a sei mesi di spese nel vostro fondo di emergenza prima.

Naturalmente, questo non è l’unico passo che ti porterà al tuo obiettivo. Ecco come aumentare i vostri risparmi in modo da poter andare in pensione presto.,

- Approfitta dei piani di pensionamento con agevolazioni fiscali non appena inizi la tua carriera. Che dà la crescita composto più tempo per lavorare la sua magia in modo da poter mettere meno sforzo nella costruzione di un grande gruzzolo.

- Investire in buona crescita stock fondi comuni di investimento. I fondi comuni di investimento consentono di investire in azioni senza il rischio che viene fornito con investimento singolo-stock. Un buon fondo supera costantemente gli altri nella stessa categoria, copre più settori di attività e ha un manager esperto al timone.

- Pagare il mutuo., Supponiamo che il mutuo occupa il 25% del budget. Buttando fuori quel coglione riduce le spese domestiche di un quarto! Meglio ancora, la vostra casa diventa un grande bene si portano a destra in pensione.

- Crea un account bridge. Mettere da parte abbastanza soldi in un conto di investimento imponibile per aiutare a colmare il divario tra l’età che si desidera andare in pensione e quando sarete in grado di prelevare denaro dai vostri conti pensionistici senza penalità.

- Lavorare con un professionista. La situazione finanziaria di tutti è diversa. I numeri che ho scricchiolato qui potrebbero non funzionare per te., Un professionista di investimento può aiutare a determinare quanto è necessario salvare in base a quando si prevede di andare in pensione e lo stile di vita si immagina per te.

Lavora con un Investment Pro

Il prepensionamento è nel tuo futuro? Stai facendo tutto il possibile per raggiungere i tuoi obiettivi di pensionamento? Che tu sia un investitore esperto o appena agli inizi, non devi capire tutto da solo. Connettiti con uno SmartVestor Pro oggi, e ottenere su un percorso di pensionamento anticipato che è giusto per te.