Dacă ați auzit de un Roth 401(k), poate vă întrebați cât de diferit este într-adevăr de la un tradițional 401(k). Am înțeles, 401 (k) s poate fi confuz! În timp ce aceste două tipuri de conturi 401(k) au unele asemănări, ele au, de asemenea, unele diferențe destul de uriașe.aveți încredere în mine, dacă doriți să profitați la maximum de economiile dvs. de pensionare, trebuie să înțelegeți aceste diferențe și cum vă afectează. Așa că am de gând să-l rupe în jos pentru tine, întrebare Cu întrebare., Acesta este viitorul tău despre care vorbim, de aceea este importantă înțelegerea diferenței dintre un 401(k) tradițional și Roth 401(k).

accesul la un Roth 401(k) devine din ce în ce mai frecvent, deci sunteți majoritar dacă aveți această opțiune la locul de muncă. Peste jumătate din companiile care oferă un anumit tip de plan de economii de pensionare oferă un Roth 401 (k). Cu cât este mai mare compania, cu atât este mai probabil să contribuie la un Roth 401(k).1

și ghici ce? Economizoare (nu există surprize aici!) profită de această nouă opțiune., În rândul lucrătorilor care cunosc Roth 401(k) și li se oferă la locul de muncă, aproximativ șase din 10 aleg să contribuie la acesta.2

![]()

fii încrezător cu privire la pensionare. Găsiți un profesionist care investește în zona dvs. astăzi. dacă puteți contribui la un Roth 401(k) și un tradițional 401(k) la locul de muncă, care ar trebui să alegeți? Știu pe care aș alege-o, dar să săpăm în unele dintre diferențele dintre aceste opțiuni, astfel încât să puteți lua cea mai bună decizie.

ce este un Roth 401 (k)?,Roth 401(k) este un tip de plan de economii de pensionare care vă permite să faceți contribuții după ce impozitele au fost scoase. Apoi, primiți retrageri fără taxe atunci când vă retrageți.Roth 401(k) a fost introdus în 2006 și a fost proiectat pentru a combina caracteristicile tradiționale 401(K) și Roth IRA. Cu un Roth 401(k) puteți profita de meci de companie pe contribuțiile dvs., în cazul în care angajatorul oferă unul, la fel ca un tradițional 401(k). Și componenta Roth a unui Roth 401 (k) vă oferă beneficiul retragerilor duty-free.,

care sunt asemănările dintre un tradițional 401(k) și un Roth 401 (k)?

să începem cu ceea ce au în comun un tradițional 401(k) și un Roth 401(k).în primul rând ,acestea sunt ambele opțiuni de economii de pensionare la locul de muncă. Cu oricare tip de 401 (k) plan, vă puteți bucura de confortul de a avea contribuția elaborat din salariul dumneavoastră.în al doilea rând, atât un tradițional 401(k) și un Roth 401(k) au capacitatea de a include un meci de companie. Aproape 80% dintre companiile care oferă un produs 401(k) sau similar oferă o potrivire a contribuțiilor angajaților.,3 Dacă lucrați într-un loc care oferă un meci, luați-l. Angajatorul dvs. vă oferă bani gratis!în al treilea rând ,ambele tipuri au aceeași limită de contribuție. În 2018, limita contribuției este de 18.500 USD pe an sau 24.500 USD dacă aveți peste 50 de ani. Posibilitatea de a investi atât de mult în fiecare an este un avantaj imens de tradiționale și Roth 401(k)s, mai ales în comparație cu limita de contribuție Roth IRA de $5,500 pe an.Roth 401(k) include unele dintre cele mai bune caracteristici ale unui 401 (k)—metode de contribuție convenabile și posibilitatea unei potriviri a companiei dacă angajatorul dvs. oferă una., Dar aici se termină asemănările lor. Să sape în diferențele distincte între aceste două opțiuni de economii de pensionare.

401 (k) vs. Roth 401 (k): cum sunt ele diferite?

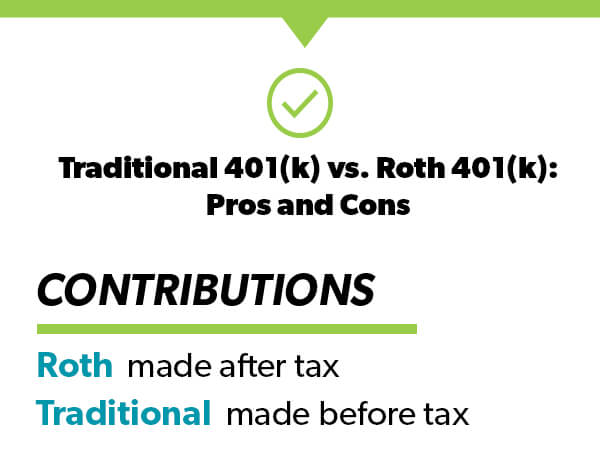

cea mai mare diferență între un tradițional 401(k) și un Roth 401(K) este modul în care banii pe care contribuie este impozitat. Știu că impozitele pot fi confuze (ca să nu mai vorbim de o durere de plătit!), deci să începem cu o definiție simplă și apoi ne vom arunca cu capul în detalii.un Roth 401(k) este un cont de economii de pensii post-fiscale., Asta înseamnă că contribuțiile dvs. au fost deja impozitate înainte de a intra în contul Roth 401(K).

pe de altă parte, un tradițional 401(k) este un cont de economii pretax. Când investiți într-un 401(k) tradițional, contribuțiile dvs. intră înainte de a fi impozitate, ceea ce face ca venitul dvs. impozabil să fie mai mic.

Contribuții

Cum aceste definiții juca atunci când vine vorba de economii de pensionare? Să începem cu contribuțiile tale.

cu un Roth 401 (k), banii merge în după-impozitare., Asta înseamnă că plătiți taxe acum și luați acasă un pic mai puțin în salariu.

când contribuiți la un 401(k) tradițional, contribuțiile dvs. sunt pretaxiale. Acestea sunt luate de pe partea de sus a câștigurilor brute înainte de salariul este impozitat.

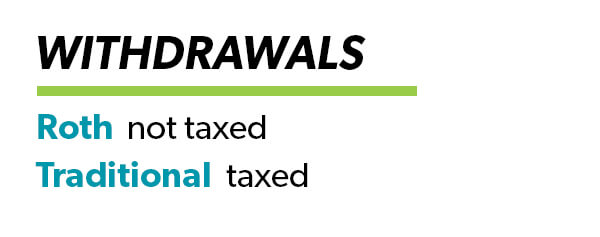

poate vă întrebați De ce cineva ar contribui la un Roth 401(K) dacă aceasta înseamnă plata impozitelor acum. Dacă te uiți doar la contribuții, este o întrebare corectă. Dar stai cu mine. Beneficiul imens al unui Roth 401 (k) este ceea ce se întâmplă atunci când începeți să retrageți bani la pensionare.,cel mai mare beneficiu al Roth 401(k) este acesta: deoarece ați plătit deja impozite pe contribuțiile dvs., retragerile pe care le faceți la pensionare sunt scutite de taxe. Roth 401 (k) va fi în continuare impozabilă în pensionare, dar banii ai pus în-și creșterea acesteia!- e al tău. Nu taxe vor fi scoase atunci când utilizați acești bani la pensionare.

În schimb, dacă aveți un 401(k) tradițional, va trebui să plătiți impozite pe suma pe care o retrageți în funcție de rata de impozitare curentă la pensionare.,

Iată ce înseamnă asta: să presupunem că aveți 1 milion de dolari în oul cuibului atunci când vă retrageți. Asta e o ascunzătoare destul de frumos! Dacă ați luat-o în investit într-un Roth 401(k), că $1 milion este a ta.

dacă $1 milion este într-un tradițional 401(k), veți plăti impozite pe retragerile dvs. la pensionare. Dacă sunteți în categoria de impozitare de 22%, asta ar însemna că 220.000 de dolari din acel milion de dolari se duc la impozite. Aceasta este o pastilă greu de înghițit, mai ales după ce ați muncit atât de mult pentru a vă construi oul de cuib!,

este de la sine înțeles că oul cuib va dura mai mult dacă nu plătiți impozite pe retragerile. Aceasta este o caracteristică excelentă a Roth 401(k)—și a Roth IRA prea pentru asta.

Access

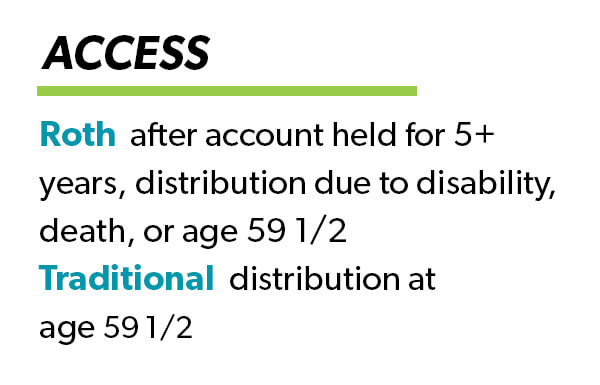

o altă mică diferență între un Roth 401(k) și un tradițional 401(k) este accesul dvs. la bani. Într-un tradițional 401(k), puteți începe să primiți distribuții la vârsta 59 1/2. Cu un Roth 401 (k), puteți începe să retrageți bani fără penalități la aceeași vârstă, dar, de asemenea, trebuie să fi deținut contul timp de cinci ani.,dacă sunteți încă zeci de ani departe de pensionare, nu aveți de ce să vă faceți griji! Dar dacă vă apropiați de marca 59 1 / 2 și vă gândiți să începeți un Roth 401 (k), este important să fiți conștienți că nu veți avea acces la bani timp de cinci ani.

De ce recomand Roth 401(k)

Dacă investiți constant în fiecare lună—fie că este vorba de un Roth 401(k), de un tradițional 401(k) sau chiar de un Roth IRA—sunteți deja pe drumul cel bun! Cea mai importantă parte a clădirii bogăției este economisirea consistentă în fiecare lună, indiferent de ceea ce face piața.,

dar dacă aleg între un tradițional 401(k) și un Roth 401(K), aș merge cu Roth 401(k) de fiecare dată! Am discutat deja diferențele dintre aceste două tipuri de conturi, deci probabil că vedeți deja beneficiile. Dar doar pentru a fi clar, aici sunt cele mai mari motive Roth 401(k) iese pe partea de sus.

aleg între un tradițional 401(k) și un Roth 401(K), aș merge cu Roth 401(k) de fiecare dată!,

beneficii fiscale

poate fi tentant să întârzieți plata impozitelor, astfel încât să puteți obține puțin mai mult în salariul dvs. acum. Înțeleg asta. Dar gândiți-vă astfel: faceți deja munca grea de economisire pentru pensionare. Dacă puteți obține că banii pentru a merge chiar mai departe, nu ai vrea să profite de această oportunitate? Nu stiu despre tine, dar vreau să fac ca banii să meargă cât de departe pot.,iată un alt lucru de luat în considerare: nimeni nu poate ști cum se vor schimba parantezele fiscale sau procentele fiscale în viitor, mai ales dacă sunteți încă la zeci de ani distanță de pensionare. Vrei să-ți asumi acest risc? Nu.

taxa emoțională

îți place sau nu, este greu să separi emoțiile de investiții. Imaginați-vă că ajungeți la anii de pensionare și vă uitați la oul de cuib de 1 milion de dolari redus la mai puțin de 800.000 de dolari din cauza impozitelor! Nu stiu despre tine, dar as prefera sa platesc taxe acum decat sa vad toti banii aia zburand din mainile mele mai tarziu., Am de gând să dor de 100.000 dolari mult mai mult decât mi-e dor de 100 dolari pe un salariu acum.

promit, dacă puteți obține în obiceiul de a contribui 15% din fiecare salariu la Roth 401(k) devreme, nici măcar nu va fi dor de bani pe care îl plătiți în impozite. Și când vei ieși la pensie, te vei bucura că nu datorezi Guvernului o parte din cuibul tău câștigat cu greu.

Dacă puteți obține în obiceiul de a contribui cu 15% din fiecare salariu pentru a-ți Roth 401(k) de timpuriu, nu va mai lipsi banii plătiți din impozite.,

cine este eligibil pentru un Roth 401(k)?

dacă angajatorul dvs. o oferă, sunteți eligibil. Spre deosebire de un Roth IRA, un Roth 401(k) nu are limite de venit. Aceasta este o caracteristică fantastică a Roth 401(k). Nu contează cât de mult bani câștigați, puteți contribui la un Roth 401(k).

dacă nu aveți acces la un Roth 401 (k) la locul de muncă, puteți profita în continuare de beneficiile Roth lucrând cu investing pro pentru a deschide un Roth IRA. Doar ține cont de faptul că limitele de venit se aplică atunci când contribuie la un IRA Roth.

care sunt limitele contribuției Roth 401(k)?,

pentru 2018, limita de contribuție 401 (k) este de $18,500. Această limită a contribuției se aplică oricărei contribuții de 401(k), indiferent dacă acestea sunt într-un 401(K) Roth sau într-un 401(k) tradițional. Asta înseamnă că dacă contribuiți la ambele, totalul combinat al contribuțiilor dvs. nu poate depăși $18,500.4

dacă aveți peste 50 de ani, limita contribuției crește la $24,500.5

cât ar trebui să investesc într-un Roth 401(k)?vă recomandăm să investiți 15% din venitul dvs. în economii de pensionare. Dacă aveți un Roth 401 (k) la locul de muncă cu opțiuni bune de fond mutual, puteți investi întreaga 15% acolo., Să zicem că faci 60.000 de dolari pe an. Asta înseamnă că ar investi $750 o lună în Roth 401(k). Vezi? Investiția pentru viitor este mai ușoară decât ați crezut!ce tipuri de fonduri mutuale ar trebui să aleg pentru Roth 401(k)?

diversificarea portofoliului dvs. este esențială pentru menținerea unei cantități sănătoase de risc în economiile dvs. de pensionare. De aceea vă recomand să vă echilibrați investiția între patru tipuri de fonduri mutuale: creștere și venit, creștere, creștere agresivă și fonduri internaționale.dacă un tip de fond nu funcționează la fel de bine, celelalte vă pot ajuta portofoliul să rămână echilibrat., Nu sunteți sigur ce fonduri să selectați pe baza opțiunilor Roth 401(k)? Stai jos cu un profesionist de investiții. Vă vor putea ajuta să înțelegeți diferitele tipuri de fonduri, astfel încât să puteți alege mixul potrivit.

ar trebui să se rostogolească peste Meu tradițional 401(k) la un Roth 401(k)?

nu există o singură dimensiune se potrivește tuturor răspuns atunci când vine vorba de rulare peste economiile de pensionare într-un cont Roth. Dacă are sens pentru situația dvs., este o modalitate excelentă de a profita de creșterea fără taxe pe conturile dvs. Dar rețineți că rularea unui 401(k) tradițional înseamnă plata impozitelor pe acesta acum., Dacă rulezi peste 100.000 de dolari și ești în categoria impozitelor de 22%, asta înseamnă că trebuie să vii cu 22.000 de dolari în numerar pentru a acoperi impozitele. Nu vreau să scoți banii ăia din investiția în sine!dacă puteți plăti în numerar pentru impozite fără a lua bani din oul cuibului dvs. și sunteți încă la câțiva ani distanță de pensionare, poate avea sens să îl răsturnați. Dar, înainte de a vă răsturna conturile, asigurați-vă că vă așezați cu un profesionist cu experiență în investiții. Acestea vă vor ajuta să înțelegeți impactul fiscal al rulării peste 401(k) și cum puteți fi pregătit pentru acesta.,

Cine mă poate ajuta să iau decizii cu privire la un Roth 401(k)?dacă doriți să aflați mai multe despre Roth 401(K) sau alte opțiuni de investiții, găsiți un profesionist care investește în zona dvs. Un consilier financiar vă poate ajuta să înțelegeți investițiile și să luați decizii încrezătoare.o abordare do-it-yourself a investi nu este niciodată o idee bună. Știu totul despre investiții și chiar lucrez cu un consilier financiar! Viitorul familiei tale este prea important pentru a-l aripa.

căutați un profesionist calificat pentru investiții? Încercați programul SmartVestor! Este o modalitate gratuită de a găsi consilieri financiari de top în apropierea dvs., Începeți să construiți o relație cu un profesionist care investește, care înțelege călătoria financiară în care vă aflați.

Găsiți-vă pro!