si has oído hablar de un Roth 401 (k), es posible que te estés preguntando qué tan diferente Es realmente de un 401(k) tradicional. Lo entiendo, 401(k)s puede ser confuso. Si bien estos dos tipos de cuentas 401(k) tienen algunas similitudes, también tienen algunas diferencias bastante grandes.

confía en mí, si quieres aprovechar al máximo tus ahorros para la jubilación, necesitas entender esas diferencias y cómo te afectan. Así que voy a desglosarlo para ti, pregunta por pregunta., Estamos hablando de tu futuro, por eso es importante entender la diferencia entre un 401(k) tradicional y un 401(k) Roth.

El acceso a un Roth 401 (k) es cada vez más común, por lo que está en la mayoría si tiene esta opción en el trabajo. Más de la mitad de las compañías que ofrecen algún tipo de plan de ahorros para la jubilación ofrecen un Roth 401(k). Cuanto más grande sea la empresa, más probable es que pueda contribuir a un Roth 401(k).1

y adivina qué? Ahorradores (no hay sorpresas aquí!) están aprovechando esta nueva opción., Entre los trabajadores que conocen la Roth 401(k) y se la ofrecen en su lugar de trabajo, alrededor de seis de cada 10 eligen contribuir a ella.2

![]()

Estar seguros acerca de su jubilación. Encuentre un profesional de la inversión en su área hoy.

si puede contribuir a un Roth 401 (k) y un 401(k) tradicional en el trabajo, ¿cuál debe elegir? Sé cuál elegiría, pero profundicemos en algunas de las diferencias entre estas opciones para que pueda tomar la mejor decisión.

¿qué es un Roth 401 (k)?,

El Roth 401 (k) es un tipo de plan de ahorros para la jubilación que le permite hacer contribuciones después de que se hayan retirado los impuestos. Luego, recibirá retiros libres de impuestos cuando se jubile.

El Roth 401(k) se introdujo en 2006 y fue diseñado para combinar características del tradicional 401 (k) y el IRA Roth. Con un Roth 401(k), puede aprovechar la contrapartida de la empresa en sus contribuciones, si su empleador ofrece una, al igual que un 401(k) tradicional. Y el componente Roth de un Roth 401 (k) le da el beneficio de retiros libres de impuestos.,

¿Cuáles son las similitudes entre un 401(k) tradicional y un Roth 401(k)?

comencemos con lo que un 401(k) tradicional y un 401(k) Roth tienen en común.

En primer lugar, ambas son opciones de ahorro para la jubilación en el lugar de trabajo. Con cualquier tipo de plan 401(k), puede disfrutar de la conveniencia de tener la contribución redactada de su cheque de pago.

en segundo lugar, tanto un 401(k) tradicional como un Roth 401(k) tienen la capacidad de incluir una coincidencia de empresa. Casi el 80% de las empresas que ofrecen un producto 401(k) o similar ofrecen una igualación en las contribuciones de los empleados.,3 si trabajas en un lugar que ofrece un partido, tómalo. Su empleador le está dando dinero gratis!

En tercer lugar, ambos tipos tienen el mismo límite de contribución. En 2018, el límite de contribución es de 1 18,500 por año o 2 24,500 si tiene más de 50 años. La oportunidad de invertir esa cantidad cada año es una gran ventaja de los 401(k)tradicionales y Roth, especialmente cuando se compara con el límite de contribución de la cuenta IRA Roth de 5 5,500 por año.

El Roth 401(k) incluye algunas de las mejores características de un 401 (k): métodos de contribución convenientes y la posibilidad de una coincidencia de empresa si su empleador ofrece uno., Pero ahí es donde terminan sus similitudes. Profundicemos en las distintas diferencias entre estas dos opciones de ahorro para la jubilación.

401(k) vs. Roth 401 (k): ¿en qué se diferencian?

la mayor diferencia entre un 401(k) tradicional y un Roth 401(k) es cómo se grava el dinero que contribuyes. Sé que los impuestos pueden ser confusos (por no hablar de un dolor de pagar!), así que vamos a empezar con una definición simple y luego vamos a bucear en los detalles.

una Roth 401 (k) es una cuenta de ahorros para la jubilación después de impuestos., Eso significa que sus contribuciones ya han sido gravadas antes de ingresar a su cuenta Roth 401(k).

por otro lado, un 401(k) tradicional es una cuenta de ahorros antes de impuestos. Cuando usted invierte en un 401(k) tradicional, sus contribuciones entran antes de que sean gravadas, lo que hace que su ingreso imponible sea más bajo.

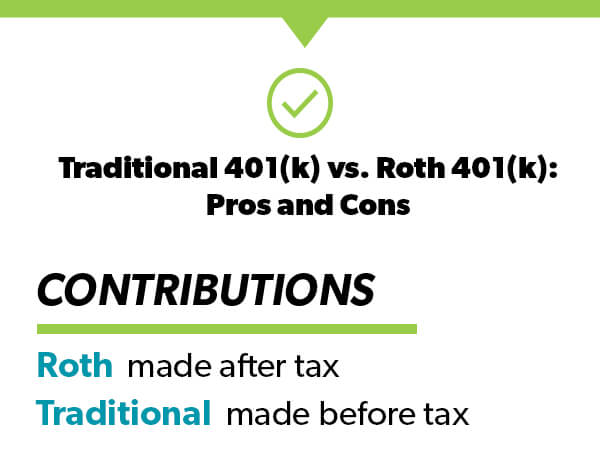

Contribuciones

¿Cómo estas definiciones jugar cuando se trata de los ahorros de su jubilación? Comencemos con sus contribuciones.

con un Roth 401 (k), su dinero va después de impuestos., Eso significa que estás pagando impuestos ahora y llevándote a casa un poco menos de tu sueldo.

Cuando usted contribuye a un 401(k) tradicional, sus contribuciones son antes de impuestos. Se les quita la parte superior de sus ganancias brutas antes de que su cheque de pago sea gravado.

Es posible que se pregunte por qué alguien contribuiría a un Roth 401 (k) si significa pagar impuestos ahora. Si solo miras las contribuciones, esa es una pregunta justa. Pero quédate conmigo. El gran beneficio de un Roth 401 (k) es lo que sucede cuando comienza a retirar dinero en la jubilación.,

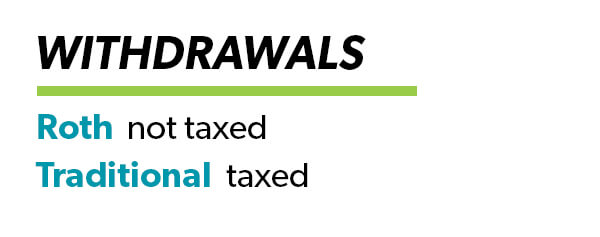

retiros en la jubilación

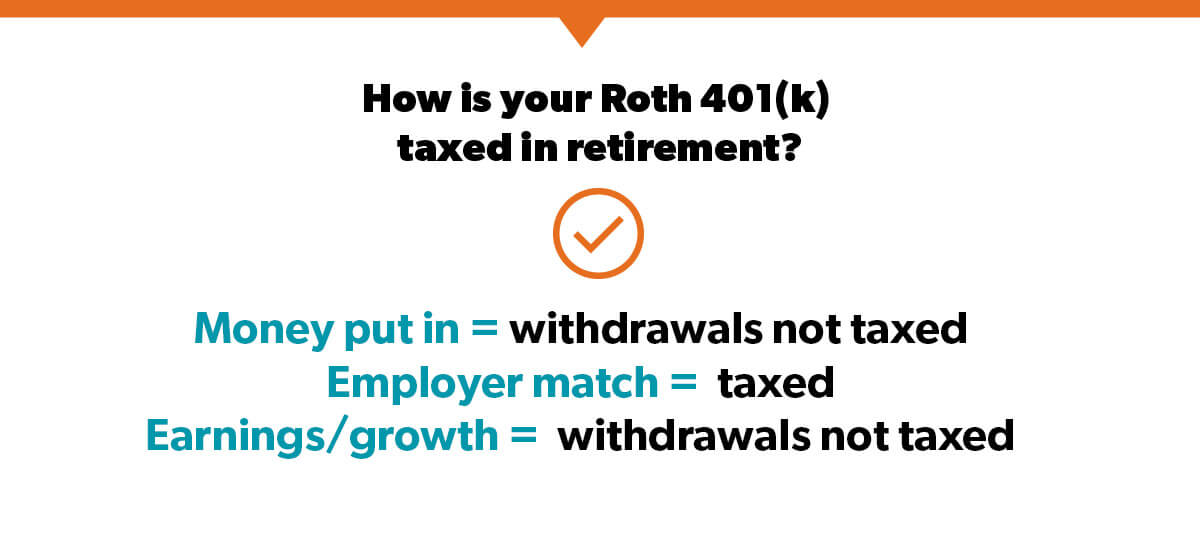

el mayor beneficio de la Roth 401(k) es este: Debido a que ya pagó impuestos sobre sus contribuciones, los retiros que realiza en la jubilación están libres de impuestos. Cualquier empleador en su Roth 401(k) todavía será imponible en la jubilación, pero el dinero que usted pone en—y su crecimiento.—es todo tuyo. No se cobrarán impuestos cuando use ese dinero en la jubilación.

por el contrario, si tiene un 401(k) tradicional, tendrá que pagar impuestos sobre la cantidad que retire según su tasa impositiva actual al momento de la jubilación.,

esto es lo que eso significa: digamos que tienes 1 1 millón en tus ahorros cuando te retires. ¡Es un buen escondite! Si lo tienes invertido en un Roth 401 (k), ese million 1 millón es tuyo.

si hay $1 millón en un 401(k) tradicional, pagará impuestos sobre sus retiros en la jubilación. Si estás en el tramo de impuestos del 22%, eso significaría que 2 220,000 de ese million 1 millón se destinarán a impuestos. ¡Esa es una píldora difícil de tragar, especialmente después de haber trabajado tan duro para construir sus ahorros!,

no hace falta decir que sus ahorros durarán más si no paga impuestos sobre sus retiros. Esa es una gran característica de la Roth 401 (k)—y una IRA Roth también para el caso.

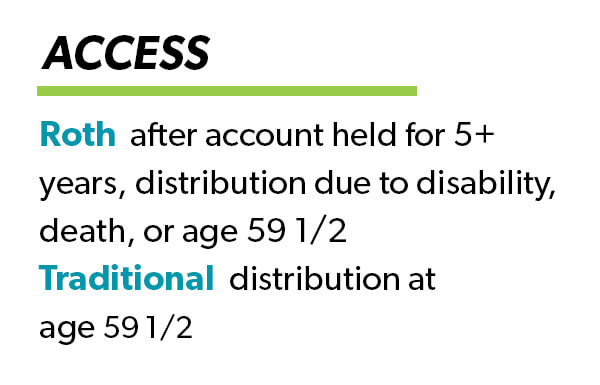

Access

otra ligera diferencia entre un Roth 401(k) y un 401(k) tradicional es su acceso al dinero. En un 401(k) tradicional, puede comenzar a recibir distribuciones a los 59 años 1/2. Con un Roth 401 (k), puede comenzar a retirar dinero sin penalización a la misma edad, pero también debe haber mantenido la cuenta durante cinco años.,

si todavía estás décadas lejos de la jubilación, ¡no tienes nada de qué preocuparte! Pero si se está acercando a la marca de 59 1/2 años y está pensando en Comenzar un Roth 401(k), es importante tener en cuenta que no tendrá acceso al dinero durante cinco años.

por qué recomiendo el Roth 401 (k)

si está invirtiendo constantemente cada mes, ya sea en un Roth 401 (k), un 401(k) tradicional o incluso una cuenta IRA Roth, ¡ya está en el camino correcto! La parte más importante de la creación de riqueza es el ahorro constante cada mes, sin importar lo que esté haciendo el mercado.,

pero si estoy eligiendo entre un 401(k) tradicional y un Roth 401(k), ¡iría con el Roth 401 (k) cada vez! Ya hemos hablado de las diferencias entre estos dos tipos de cuentas, por lo que probablemente ya estés viendo los beneficios. Pero para que quede claro, Aquí están las razones más importantes por las que el Roth 401(k) sale en la cima.

estoy eligiendo entre un 401(k) tradicional y un Roth 401(k), ¡iría con el Roth 401 (k) cada vez!,

beneficio fiscal

puede ser tentador retrasar el pago de impuestos para que pueda obtener un poco más en su cheque de pago ahora. Lo entiendo. Pero piénsalo de esta manera: ya estás haciendo el trabajo duro de ahorrar para la jubilación. Si puedes conseguir ese dinero para ir aún más lejos, ¿no querrías aprovechar esa oportunidad? No se sobre ti, pero quiero hacer que ese dinero llegue tan lejos como pueda.,

Aquí hay otra cosa a considerar: nadie puede saber cómo los tramos o porcentajes de impuestos cambiarán en el futuro, especialmente si todavía estás décadas lejos de la jubilación. ¿Quieres correr ese riesgo? No lo sé.

peaje emocional

nos guste o no, es difícil separar las emociones de la inversión. Imagine llegar a sus años de jubilación y ver sus ahorros de nest 1 millón de dólares reducidos a menos de 8 800,000 debido a los impuestos! No se sobre ti, pero prefiero pagar impuestos ahora que ver todo ese dinero volar de mis manos después., Voy a perder 1 100,000 mucho más de lo que pierdo now 100 en un cheque ahora.

te prometo que si puedes adquirir el hábito de contribuir el 15% de cada cheque de pago a tu Roth 401(k) desde el principio, ni siquiera te perderás el dinero que estás pagando en impuestos. Y cuando te retires, te alegrarás de no deberle al gobierno parte de tus ahorros ganados con tanto esfuerzo.

si puede adquirir el hábito de contribuir con el 15% de cada cheque de pago a su Roth 401(k) desde el principio, ni siquiera perderá el dinero que está pagando en impuestos.,

¿quién es elegible para un Roth 401(k)?

si su empleador lo ofrece, usted es elegible. A diferencia de una Roth IRA, una Roth 401(k) no tiene límites de ingresos. Esa es una característica fantástica de la Roth 401 (k). No importa cuánto dinero Gane, puede contribuir a un Roth 401 (k).

si no tiene acceso a un Roth 401(k) en el trabajo, aún puede aprovechar los beneficios de Roth trabajando con su investing pro para abrir una cuenta IRA Roth. Solo tenga en cuenta que los límites de ingresos se aplican cuando contribuye a una cuenta IRA Roth.

¿Cuáles son los límites de contribución Roth 401(k)?,

para 2018, el límite de contribución 401(k) es de $18,500. Este límite de contribución se aplica a cualquier contribución 401 (k), ya sea en un Roth 401(k) o en un tradicional 401(k). Eso significa que si está contribuyendo a ambos, el total combinado de sus contribuciones no puede exceder los $18,500.4

Si tiene 50 años o más, el límite de contribución aumenta a 2 24,500. 5

¿Cuánto debo invertir en un Roth 401(k)?

recomiendo invertir el 15% de sus ingresos en ahorros para la jubilación. Si tiene un Roth 401 (k) trabajando con buenas opciones de fondos mutuos, puede invertir todo su 15% allí., Digamos que ganas 60.000 dólares al año. Eso significa que invertirías 7 750 al mes en tu Roth 401 (k). ¿Ves? Invertir para el futuro es más fácil de lo que pensaba!

¿Qué tipos de fondos mutuos debo elegir para mi Roth 401 (k)?

diversificar su cartera es clave para mantener una cantidad saludable de riesgo en sus ahorros para la jubilación. Es por eso que recomiendo equilibrar su inversión entre cuatro tipos de fondos mutuos: crecimiento e ingresos, crecimiento, crecimiento agresivo y fondos internacionales.

si un tipo de fondo no está funcionando tan bien, los otros pueden ayudar a que su cartera se mantenga equilibrada., ¿No está seguro de qué fondos seleccionar según sus opciones Roth 401 (k)? Siéntese con un profesional de la inversión. Ellos podrán ayudarte a entender los diferentes tipos de fondos, para que puedas elegir la combinación correcta.

¿debo cambiar mi 401(k) tradicional a un 401(k) Roth?

no hay una respuesta única para Todos cuando se trata de transferir sus ahorros para la jubilación a una cuenta Roth. Si tiene sentido para su situación, es una gran manera de aprovechar el crecimiento libre de impuestos en sus cuentas. Pero tenga en cuenta que la renovación de un 401(k) tradicional significa pagar impuestos sobre él ahora., Si estás rodando más de 1 100,000 y estás en el tramo de impuestos del 22%, eso significa que tienes que llegar con cash 22,000 en efectivo para cubrir los impuestos. ¡No quiero que saques ese dinero de la inversión en sí!

si puede pagar en efectivo los impuestos sin sacar dinero de sus ahorros y todavía está varios años lejos de la jubilación, puede tener sentido darle la vuelta. Pero antes de transferir cuentas, asegúrese de sentarse con un profesional de inversión experimentado. Le ayudarán a entender el impacto fiscal de la renovación de su 401 (k) y cómo puede estar preparado para ello.,

¿quién puede ayudarme a tomar decisiones sobre un Roth 401 (k)?

Si desea obtener más información sobre su Roth 401(k) u otras opciones de inversión, encuentre un profesional de la inversión en su área. Un asesor financiero puede ayudarlo a comprender sus inversiones y tomar decisiones seguras.

un enfoque de «hágalo usted mismo» para invertir nunca es una buena idea. Sé todo acerca de la inversión, e incluso trabajo con un asesor financiero! El futuro de tu familia es demasiado importante para improvisarlo.

¿busca un profesional de inversión calificado? ¡Pruebe el programa SmartVestor! Es una forma gratuita de encontrar los mejores asesores financieros cerca de usted., Comience a construir una relación con un profesional de la inversión que entienda el viaje financiero en el que está.

¡encuentra a tu profesional!