Cuando Dale, de 45 años, renunció a su trabajo para tomar otra posición, él sabía que había un de tres meses de periodo de espera antes de que fue elegible para unirse a su nuevo plan de salud del empleador., Al mismo tiempo, su amiga Debra, de 62 años, fue despedida de su trabajo y pronto perdería la cobertura para ella y su cónyuge.

afortunadamente, Dale y Debra pueden permanecer en su seguro de salud patrocinado por su empleador bajo COBRA, también conocido como la Ley consolidada de Conciliación Omnibus. COBRA es una ley federal aprobada hace tres décadas para dar a las familias una red de seguridad de seguros entre trabajos. Está disponible si ya está inscrito en un plan médico, dental o de la vista patrocinado por el empleador y su empresa tiene 20 o más empleados., Su cónyuge/pareja y dependientes también pueden ser incluidos en su cobertura COBRA.

Aquí hay 5 preguntas que debe hacer antes de firmar para arriba para los beneficios de COBRA:

1. ¿Cuál es mi fecha límite para inscribirme en COBRA?

Su empleador tiene 44 días desde su último día de trabajo o último día de cobertura de seguro (lo que sea más tarde) para enviar información de COBRA. Pero es una buena idea consultar con su administrador de beneficios un par de semanas después de que se vaya.,

Usted tendrá 60 días para inscribirse en COBRA — o otro plan de salud una vez que sus beneficios finales. Pero tenga en cuenta que retrasar la inscripción no le ahorrará dinero. COBRA siempre es retroactivo al día después de que finalice su cobertura anterior, y también tendrá que pagar sus primas para ese período. Una ventaja de inscribirse de inmediato es que puede seguir viendo a los médicos y surtiendo recetas sin una interrupción en la cobertura.

COBRA le permite mantener exactamente los mismos beneficios que antes. No se pueden hacer cambios en su plan en este momento., Sin embargo, si todavía está en COBRA durante el próximo período de inscripción abierta, puede elegir otro plan de los que su antigua compañía ofrece a los empleados. El nuevo plan entrará en vigor el 1 de enero.

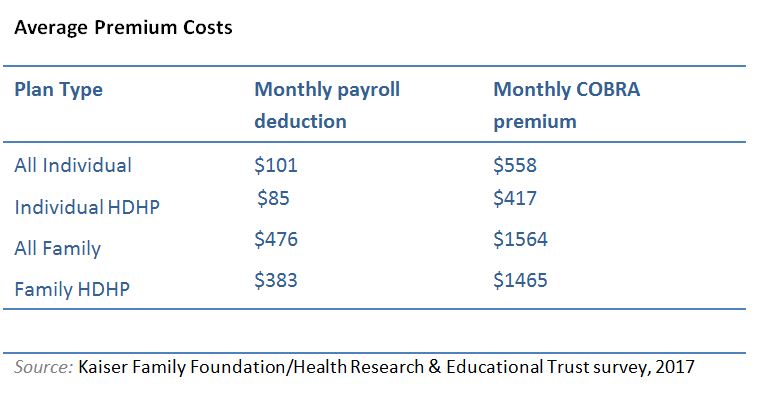

2. ¿Cuánto cuesta COBRA?

La mayoría de las compañías pagan la mayoría de las primas del plan de salud de sus empleados, y el resto se deduce de su cheque de pago. En promedio, los trabajadores aportan el 20% de la prima para la cobertura individual y el 30% para la cobertura familiar., Bajo COBRA, usted será responsable del 100% de su prima, por lo que su pago mensual de COBRA puede ser 5 veces mayor que su deducción de nómina.

aunque eso puede parecer mucho dinero, las primas de COBRA generalmente son menos de lo que pagarías en el mercado abierto, porque aún te estás beneficiando del descuento grupal de tu empresa.

Si tiene una cuenta de ahorros para la salud (HSA), puede pagar sus primas de COBRA con esos fondos. (Normalmente, las primas de seguro no son un gasto médico elegible para la HSA.,)

durante el próximo período de inscripción abierta, puede optar por cambiar a un plan menos costoso. Las primas de los planes de salud con deducible alto (HDHP), por ejemplo, son considerablemente más bajas que otros tipos de planes para cobertura individual y familiar.

3. ¿Cuánto durará mi cobertura COBRA?

aunque COBRA es temporal, tendrás tiempo de encontrar otro plan., La cobertura Federal dura 18 meses, comenzando cuando terminan sus beneficios anteriores. Algunos estados extienden la cobertura médica (pero pueden no incluir dental o visión) a 36 meses. Consulte con su administrador de beneficios para averiguar si su estado extiende los beneficios de COBRA.

algunos beneficios tienen un límite de por vida, pero ese no es el caso con COBRA. Cada vez que se inscribe, tiene derecho a los mismos beneficios por el mismo período de tiempo.

4. ¿Cuáles son las alternativas a COBRA cuando dejo mi trabajo?,

COBRA no es tu única opción cuando usted pierde su plan patrocinado por el empleador. Dependiendo de su situación, puede calificar para otros beneficios de salud:

- Únase al plan patrocinado por el empleador de su cónyuge/pareja. Dejar su trabajo activa un período de inscripción especial que le permite unirse al plan de su cónyuge/pareja. Incluso si su cónyuge no está inscrito en el plan de su empleador, la pérdida de su empleo les permite a ambos inscribirse fuera del período de inscripción abierta habitual dentro de los 30 días., Averigüe cómo los eventos de vida que califican, como el matrimonio o tener un bebé, afectan su cobertura de salud.

- elija un plan a través del mercado de seguros de salud en healthcare.gov. no es necesario esperar hasta la inscripción abierta en el otoño si tiene un evento de vida que califique, como dejar un trabajo. Tiene 60 días para elegir un plan y sus beneficios comenzarán el primer día del mes después de perder su seguro.

- Inscríbase en un plan de grupo comercial/profesional., Es posible que pueda encontrar planes con primas más bajas a través de organizaciones nacionales que ofrecen beneficios para trabajadores independientes, como la Asociación Nacional para trabajadores por cuenta propia (cuota de membresía de 1 120/Año; NASE.org) o el Sindicato de Freelancers (membresía gratuita; freelancersunion.org). no se requiere prueba de la condición de trabajador por cuenta propia.

- Las familias de ingresos bajos y moderados pueden ser elegibles para el programa de seguro médico para niños (CHIP)., Si gana demasiado para calificar para Medicaid, es posible que pueda obtener cobertura de bajo costo para sus hijos a través de CHIP, que es financiado conjuntamente por los estados y el gobierno federal. Puede encontrar más información en healthcare.gov.

Si tienes 65 años o más, Obtén información sobre opciones adicionales de seguro médico.

5. ¿Qué sucede cuando mi cobertura COBRA se agota?

si no ha encontrado un nuevo trabajo con beneficios cuando caduque su COBRA, deberá elegir entre las alternativas enumeradas anteriormente., Asegúrese de darse una vuelta antes de tiempo para evitar cualquier lapso en la cobertura.

Al hacer las preguntas correctas sobre los beneficios de COBRA, Dale y Debra ahora pueden elegir las mejores opciones de atención médica para ellos. Les dará una cosa menos de la que preocuparse para que puedan concentrarse en los cambios de vida que se avecinan.

Sobre el autor

Christina Joseph Robinson es un veterano editor y escritor de Nueva Jersey, quien todavía ama a leer el viejo periódico., Ella está criando a dos hijas amorosas de frutas y verduras para equilibrar todas las golosinas que la abuela les envía. El objetivo de salud de Christina es reanudar su rutina de ejercicios después de haber sido marginada por lesiones.