el distrito ha cambiado sustancialmente desde principios de la década de 2000, encontrando una base estable después de las crisis gubernamentales y económicas de la década de 1990, recuperándose de la recesión de 2008, transformándose en una potencia económica en la región y adoptando muchas políticas para reducir la desigualdad de ingresos. A medida que el distrito ha sufrido estos cambios, nuestro sistema tributario también ha evolucionado.

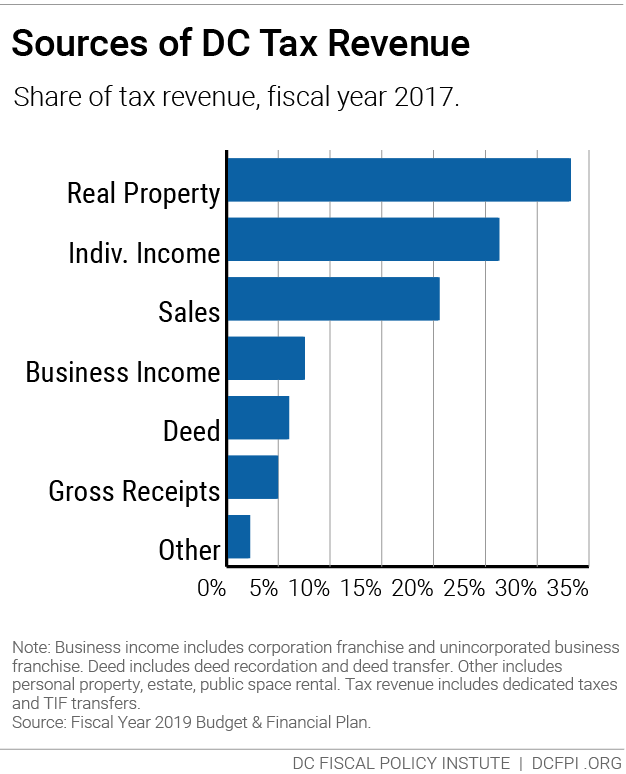

Los impuestos generaron el 87 por ciento de los ingresos del Fondo General de DC en el año fiscal 2017., Las tasas para las principales fuentes de ingresos fiscales de DC—el impuesto sobre la renta individual, los impuestos comerciales, el impuesto a la propiedad real y el impuesto a las ventas y el uso-se han mantenido en gran medida estables en las últimas dos décadas, y se han adoptado una serie de deducciones, créditos y otras formas de desgravación fiscal. Este informe proporciona una visión general de los cambios realizados en estas principales fuentes de impuestos desde principios de la década de 2000 hasta la actualidad. A menos que se indique lo contrario, todos los años se refieren al año fiscal en que entró en vigor una política, y las cifras no se ajustan para tener en cuenta la inflación.,

impuesto sobre la renta individual

el impuesto sobre la renta individual es una de las mayores fuentes de ingresos fiscales en el distrito, generando el 26 por ciento de los ingresos fiscales totales en 2017 (Figura 1). El impuesto sobre la renta del distrito, Al igual que el impuesto federal sobre la renta y la mayoría de los impuestos sobre la renta de los estados, tiene una estructura de tasas graduadas donde las tasas de impuestos más altas se aplican a los niveles de ingresos más altos.

durante las últimas dos décadas, DC ha creado un sistema de impuestos sobre la renta escalonado más progresivo, en el que los residentes con ingresos más altos pagan una mayor parte de sus ingresos en impuestos que los residentes con ingresos más bajos., Este marco tributario ayuda a distribuir la responsabilidad tributaria entre los residentes del Distrito de una manera más justa y equilibrada. DC también ha ampliado las disposiciones que reducen la obligación de impuestos sobre la renta (impuestos adeudados), como la deducción estándar. Sin embargo, un reciente recorte del impuesto sobre la Renta para los residentes con ingresos superiores a $350,000 ha trabajado en contra de la tendencia a largo plazo hacia una mayor progresividad.

tasas de impuestos sobre la renta

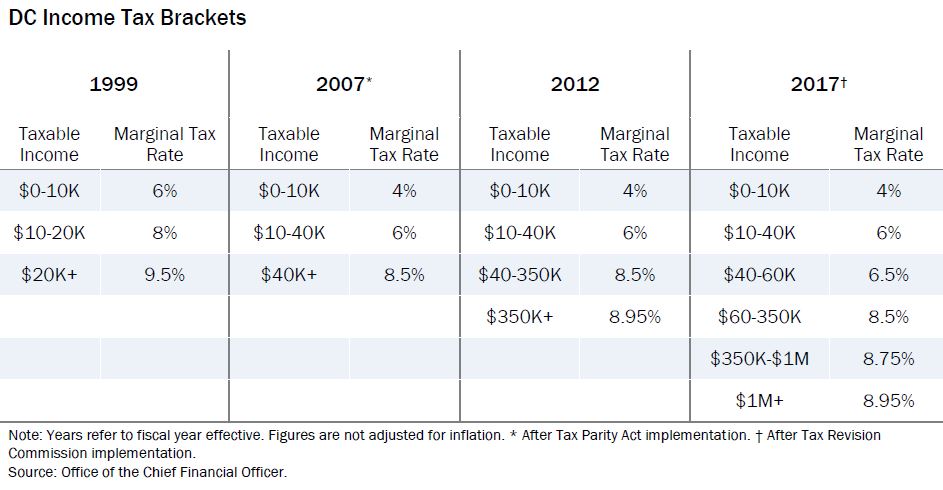

en 1999, el distrito tenía solo tres tramos de impuestos, en income 10,000,. 20,000 y income 40,000 de ingresos. La Ley de paridad impositiva de 1999 redujo las tasas impositivas marginales para cada tramo y amplió el tramo medio durante un período de cinco años. La tasa impositiva Marginal se refiere al impuesto adicional pagado por un Dólar adicional de ingresos.

- La tasa marginal en el primer tramo, para ingresos en o por debajo de $10,00 cayó de 6 por ciento a 4 por ciento.,

- La segunda categoría fiscal se amplió, de cubrir los ingresos entre $10.000 y $20.000 para la cobertura de ingresos de entre $10,000 y $40.000, y la tasa de impuestos para este soporte se bajó de 8 por ciento a 6 por ciento.

- El tercer soporte del impuesto trasladado desde $20,000 o más de $40,000 o más, con la tasa marginal baja de 9,5% a un 8,5 por ciento.

estas tasas y tramos permanecieron sin cambios hasta 2011, cuando se creó un nuevo tramo impositivo para residentes con ingresos superiores a $350,000. La tasa impositiva marginal sobre estos ingresos se fijó en el 8,95 por ciento.,

la siguiente y más reciente revisión importante del Código Tributario del distrito se inició en 2012, cuando se nombró a la Comisión de revisión de impuestos para examinar todos los aspectos del Código Tributario del distrito y recomendar cambios. Casi todas las recomendaciones de la Comisión fueron adoptadas por el Consejo DC, con la excepción de las principales recomendaciones de recaudación de ingresos.

Las recomendaciones seleccionadas de la Comisión de revisión de impuestos se adoptaron a partir de 2015, pero estaban vinculadas a «desencadenantes de recortes de impuestos» que se eliminarían solo cuando las recaudaciones de ingresos crecieran más de lo esperado.,

el paquete de la Comisión de revisión de impuestos creó dos tramos impositivos adicionales, con tasas impositivas marginales reducidas en los nuevos tramos:

- El tramo de ingresos medios se dividió, creando un nuevo tramo impositivo para ingresos entre $40,000 y 6 60,000. La tasa impositiva marginal sobre los ingresos en este rango se redujo del 8,5 por ciento al 6,5 por ciento.

- El soporte superior creado en 2011 se dividió, creando un nuevo soporte para ingresos entre 3 350,000 y 1 1 millón. La tasa se redujo de 8.95 por ciento a 8.75 por ciento, reduciendo efectivamente la obligación de impuestos sobre la Renta para los declarantes con ingresos superiores a $350,000.,

deducción estándar y exención personal

la deducción estándar y exención personal del Distrito reducen la obligación de impuestos sobre la renta al reducir la cantidad de ingresos que está sujeta a los impuestos sobre la renta de DC. La exención personal es una cantidad que un declarante de impuestos puede restar de su ingreso imponible para sí mismo y cada uno de sus dependientes. La deducción estándar es una cantidad fija que un declarante de impuestos puede restar, si no están detallando sus deducciones.,

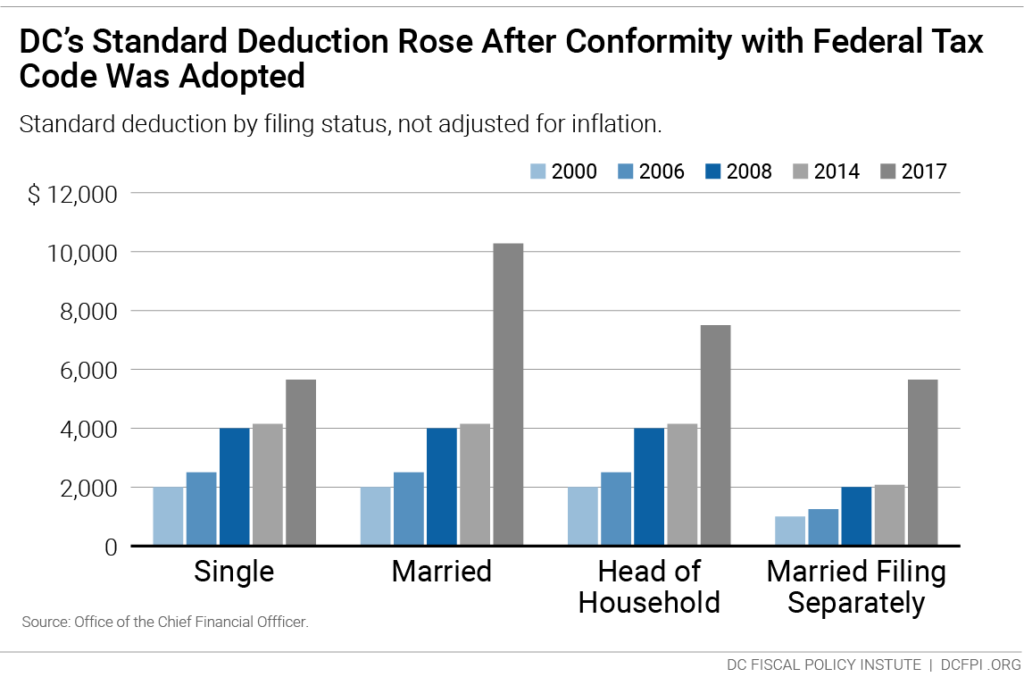

tanto la deducción estándar como la exención personal se incrementaron tanto en 2006 como en 2008. La Comisión de revisión de impuestos recomendó igualar ambos niveles federales. Estas recomendaciones se introdujeron gradualmente a partir de 2015, y fueron los cambios más sustanciales a las dos disposiciones que se han producido en la década de 2000.

lograr la conformidad con el código tributario federal duplicó la deducción estándar para los declarantes casados y los que declaran como cabeza de familia (Figura 2)., En el 2017, La deducción estándar alcanzó 5 5,650 para declarantes solteros, 1 10,275 para declarantes casados y 7 7,800 para declarantes cabeza de familia.

en 2017, la exención personal se situó en $1,775, con los declarantes casados y cabeza de familia que recibieron dos exenciones personales. La conformidad con la exención personal federal estaba programada para entrar en vigor en 2018 como parte del paquete de la Comisión de revisión de impuestos (o «desencadenantes de recortes de impuestos»)., Esto habría aumentado la exención personal a 4 4,000 para todos los estados de presentación. Sin embargo, la Ley de recortes de impuestos y empleos, aprobada por el Congreso a finales de 2017, eliminó por completo la exención personal federal.

dado que la deducción estándar y la exención personal de DC ahora siguen el código tributario federal, ambas disposiciones cambiarán automáticamente en respuesta a la Ley de recortes de impuestos y empleos de 2017 (TCJA), a menos que el Consejo de DC apruebe una legislación que desacople esas partes del Código Tributario de DC de la Ley federal., Si bien la deducción estándar federal casi se duplicó bajo la TCJA, no compensó la eliminación de la exención personal para muchos contribuyentes de bajos y medianos ingresos, especialmente aquellos con múltiples dependientes.,

debido a que la exención personal es un crédito no reembolsable, simplemente restaurar la exención personal de DC en 2018 no alcanzaría a los residentes de muy bajos ingresos, que tienden a no tener obligación de impuestos sobre la renta, tan efectivamente como opciones como un crédito personal reembolsable o crédito por hijos, o un mayor crédito fiscal por ingresos devengados de DC o crédito de Anexo H (que brinda apoyo a inquilinos y propietarios de viviendas de bajos ingresos)., Mientras que una exención o crédito no reembolsable simplemente reduce la cantidad de impuestos adeudados, un crédito reembolsable significa que si el crédito de un declarante de impuestos es mayor que lo que debe, recibe la diferencia como un reembolso.

lograr la conformidad con la exención personal federal también introdujo una disposición de eliminación gradual para los declarantes de altos ingresos, a partir de 2015. El monto de la exención personal se redujo en un 2 por ciento por cada income 2,500 en ingresos por encima de 1 150,000 y se eliminó completamente cuando los ingresos excedieron $275,000., La eliminación gradual ayudó a reducir la pérdida de ingresos causada por la exención personal y aumentó la progresividad al reducir los beneficios fiscales que se acumulan a las personas con ingresos altos.

DC Crédito Tributario por Ingreso del trabajo

el Crédito Tributario por Ingreso del trabajo (EITC) del Distrito ayuda a los residentes que trabajan pero tienen ingresos bajos, a través de un crédito tributario reembolsable. El EITC de DC se basa en el EITC federal; su valor se establece como un porcentaje del crédito federal.

el EITC es igual a un porcentaje fijo de ganancias desde el primer Dólar de ganancias hasta que el crédito alcanza su máximo., El crédito máximo se paga hasta que las ganancias alcanzan un nivel específico, después de lo cual disminuye con cada dólar adicional de ingresos hasta que no hay crédito disponible.

el EITC de DC fue creado por primera vez en 2001, con el monto del crédito establecido en el 10 por ciento del EITC federal de un declarante de impuestos. El monto del crédito se elevó varias veces durante la década de 2000, a 25 por ciento en 2002, 35 por ciento en 2006 y 40 por ciento en 2009. El DC EITC también se amplió a los padres sin custodia en 2006.,

como parte de la implementación de la Comisión de revisión de impuestos, el distrito amplió sustancialmente el DC EITC para los trabajadores sin hijos en el hogar en 2015. Estos cambios permitieron que el EITC de DC llegara a los residentes que no califican para el EITC federal o que recibirían solo una pequeña cantidad de crédito federal. El EITC federal máximo para los trabajadores sin hijos es mucho menor y los límites de ingresos son más restrictivos que para los trabajadores con hijos.

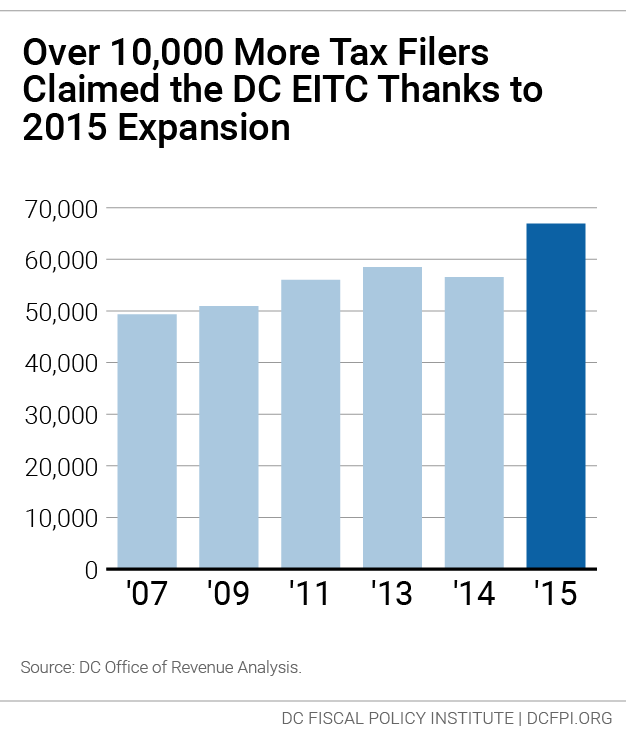

para abordar esto, el EITC de DC para trabajadores sin hijos en el hogar se estableció igual al 100 por ciento del crédito federal., Al mismo tiempo, el distrito también amplió los ingresos elegibles para el crédito, permitiendo que más trabajadores sin hijos reclamen el DC EITC. Después de la expansión de 2015, 10,300 trabajadores más reclamaron el EITC de DC que el año anterior, un aumento del 18 por ciento (Figura 3). En 2015, aproximadamente 68,000 declarantes de impuestos de DC reclamaron un total de DC 64 millones en DC EITC, o 9 940 en promedio.

impuestos de negocios

los impuestos de negocios del distrito se componen del impuesto de franquicia corporativa y el impuesto de franquicia comercial no incorporado. Juntos generaron el 7 por ciento de los ingresos fiscales de DC en 2017.

el impuesto de franquicia se aplica a las corporaciones que realizan negocios, comercio o una profesión en el distrito, o que reciben ingresos de fuentes de DC. El distrito adoptó informes combinados en 2011. El impuesto de negocios no incorporado se aplica a las empresas con ingresos brutos de fuentes de DC superiores a $12,000., Este impuesto hace posible que el distrito RECAUDE impuestos de todos los negocios que operan dentro de sus límites, ya sea que los propietarios de negocios vivan en DC o no (el impuesto sobre la renta personal que pagarían sobre las ganancias del negocio de lo contrario iría completamente a su estado de residencia). Sin embargo, ciertas profesiones como médicos y abogados están exentos del impuesto de franquicia de negocios no incorporados, por la Ley de autonomía.

después de mantenerse estable a lo largo de la década de 2000, los impuestos comerciales se redujeron sustancialmente recientemente.,

la Ley de paridad impositiva de 1999 incluyó disposiciones para reducir la tasa del impuesto comercial del 9,975 por ciento al 9 por ciento en 2003. Sin embargo, la aplicación de la Ley se suspendió en 2003, con lo que no se modificó la tasa.

a partir de 2015, siguiendo las recomendaciones de la Comisión de revisión de impuestos, la tasa del impuesto comercial se redujo de 9.975 por ciento a 9 por ciento en 2017. La tasa caerá a 8.25 por ciento en 2018. También en 2015, los vehículos de inversión pasivos (entidades que operan por cuenta propia, como los fondos mutuos) quedaron exentos del impuesto de franquicia empresarial no incorporado.,

ciertas empresas están sujetas a un impuesto especial sobre los ingresos brutos desde 2005. Los ingresos de este impuesto se dedican al pago de los bonos emitidos por la ciudad para financiar la construcción del Estadio Nacional de Washington. Las empresas con receipts 5,000,000 o más en ingresos brutos anuales del distrito, que están sujetas a presentar declaraciones de impuestos de franquicia o están obligadas a hacer contribuciones al seguro de desempleo, deben pagar la cuota de Estadio. La tarifa se cobra en un horario establecido basado en la cantidad de ingresos brutos de DC.,

el distrito también tiene varios otros impuestos de ingresos brutos que se aplican a ciertos tipos de negocios, descritos más adelante en este documento.

impuesto sobre la Nómina de licencia familiar pagada

A partir de 2019, se cobrará un impuesto sobre la nómina del 0.62 por ciento a los empleadores de DC para financiar el programa de beneficios de licencia familiar y médica pagada establecido a través de la Ley de Enmienda de licencia pagada Universal de 2016. Los trabajadores por cuenta propia pueden optar por el programa pagando el impuesto del 0.62 por ciento sobre sus ingresos., El proyecto de ley proporciona a los trabajadores hasta 8 semanas de beneficios de licencia parental remunerada, hasta 6 semanas de licencia pagada para cuidar de un familiar enfermo y hasta dos semanas de licencia para cuidar de la enfermedad grave del trabajador, a una tasa de reembolso salarial progresiva. Los trabajadores de bajos ingresos recibirán el 90 por ciento de su salario semanal promedio en beneficios cada semana. En el momento de la promulgación, se esperaba que el impuesto sobre la nómina recaudara aproximadamente 2 250 millones por año.

impuesto sobre bienes inmuebles

con pocas excepciones, las tasas de impuesto sobre bienes inmuebles del Distrito han disminuido desde el año 2000., El impuesto a la propiedad inmobiliaria es la mayor fuente de ingresos fiscales para el distrito, generando el 33 por ciento de los ingresos fiscales totales en 2017.

impuesto a la Propiedad residencial

A principios de la década de 2000, se redujeron las tasas del impuesto a la propiedad residencial, se establecieron límites para el aumento de las evaluaciones y se aumentó la deducción por propiedad familiar, que reduce el valor imponible de una casa.

la Ley de paridad de impuestos de 1999 reformó el código de impuestos a la propiedad del Distrito durante varios años. Las clases residenciales ocupadas por el propietario y las clases de alquiler multifamiliares se consolidaron en una sola clase residencial (Clase 1)., Como resultado, la tasa impositiva sobre las propiedades de alquiler multifamiliares se redujo del 1,54 por ciento al 0,96 Por ciento. La tasa del impuesto a la propiedad para las propiedades residenciales se redujo tres veces en la década de 2000: la tasa se redujo al 0,92 Por ciento en 2005, se redujo nuevamente al 0,88 Por ciento del valor estimado en 2006 y nuevamente se redujo al 0,85 por ciento en 2008, donde permanece hoy.

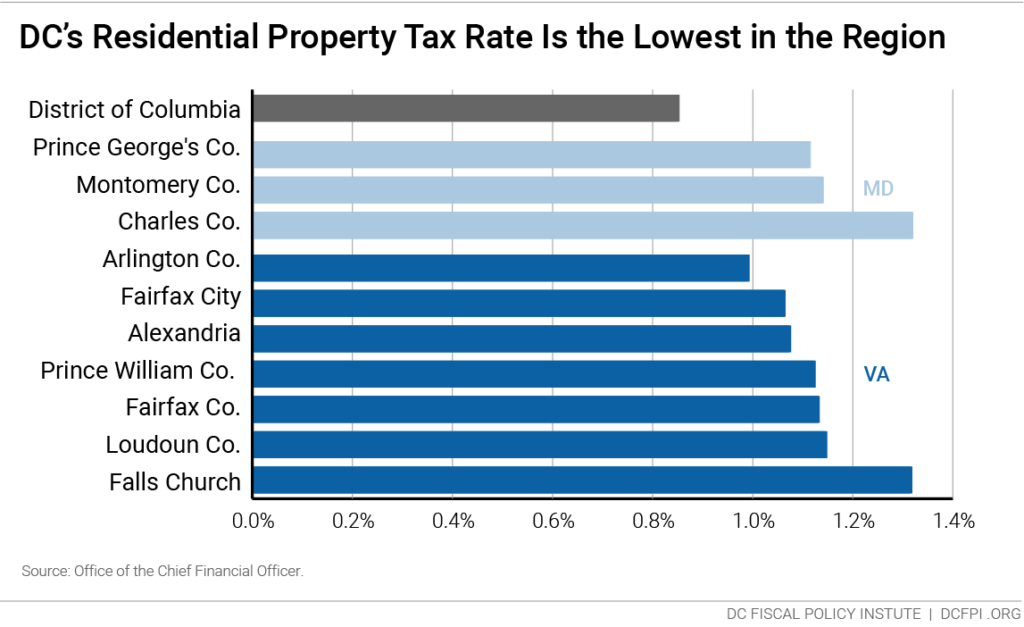

Las tasas nominales de impuesto a la propiedad residencial del distrito son más bajas que las Jurisdicciones vecinas (Figura 4)., Además, el distrito tiene varias disposiciones expansivas de desgravación del impuesto a la propiedad que resultan en tasas impositivas efectivas más bajas para las viviendas ocupadas por sus propietarios.

estos programas de desgravación fiscal pueden ayudar a aislar a los residentes de bajos ingresos de impuestos más altos debido al aumento del valor de la propiedad., Sin embargo, las dos limitaciones principales del impuesto a la propiedad del distrito, el tope de aumento de la evaluación y la deducción de la propiedad familiar, no están bien dirigidas y están disponibles para cualquier propietario de la propiedad, independientemente de sus ingresos o el valor estimado de la propiedad. Combinadas, estas dos disposiciones reducen el valor imponible en todas las propiedades elegibles en un 25 por ciento.

tope de aumento de la evaluación

El distrito limita la cantidad por la cual la evaluación de impuestos de una propiedad ocupada por el propietario puede aumentar en 10 por ciento por año, independientemente del valor de la casa o cuánto la casa ha apreciado., Este límite de impuestos a la propiedad de base amplia se promulgó a principios de la década de 2000 en 25 por ciento, luego se redujo a 12 por ciento, luego a 10 por ciento, a medida que el distrito cambió de un sistema de evaluación trienal (cada tres años) a un sistema de evaluación anual.

el tope de aumento de la evaluación fue diseñado para proteger a los propietarios de viviendas del aumento de las facturas de impuestos a la propiedad como resultado de la transición a las evaluaciones anuales a principios de la década del 2000, o como resultado del aumento del valor de las casas., Debido a que el tope se aplica a todas las propiedades ocupadas por el propietario, reduce las facturas de impuestos de los propietarios de viviendas de bajos y moderados ingresos en vecindarios con un valor creciente de las casas, pero también beneficia a los propietarios de casas de lujo de altos ingresos.

deducción de vivienda familiar

Al igual que el límite de aumento de la cuota, La deducción de vivienda familiar reduce el valor imponible de la propiedad, pero lo hace restando una cantidad fija en dólares del valor de tasación de una casa. En 2017, el programa proporcionó una reducción de 7 72,450 en el valor estimado de una residencia ocupada por el propietario., La deducción por bienes inmuebles ha estado en vigor desde 1978 y se aumentó periódicamente a lo largo de los años hasta 2013, cuando se estableció que aumentaría automáticamente con la inflación.

cualquier propiedad ocupada por el propietario, independientemente del valor de la propiedad o los ingresos del propietario, puede reclamar la deducción de la propiedad. En 2016, el 72 por ciento de las propiedades unifamiliares calificaron para la deducción de propiedad familiar (incluida la deducción de propiedad familiar para personas mayores, que se describe a continuación). Combinados, el tope de deducción de bienes raíces y aumento de la evaluación tienen el impacto de reducir la tasa impositiva efectiva promedio en Propiedades calificadas de 0.,85 por ciento a 0.64 por ciento.

programa de alivio tributario para personas de la tercera edad y propietarios discapacitados

Este programa permite a las personas de la tercera edad y personas con discapacidades que califican para la deducción de la propiedad familiar, y cuyos ingresos familiares son inferiores a $130,550, reclamar una reducción del 50 por ciento en los impuestos a la propiedad de su casa. El programa se ha mantenido estable desde que se estableció en 1978, con su límite de ingresos ajustándose a la inflación.

alrededor de 16,000 propietarios calificaron en 2016, lo que representa el 18 por ciento de todas las propiedades unifamiliares en el distrito., El programa de desgravación fiscal para Propietarios mayores y discapacitados, combinado con el límite de deducción y aumento de la evaluación de la vivienda familiar, reduce la tasa impositiva efectiva promedio en Propiedades calificadas de 0.85 por ciento a 0.32 por ciento.

Anexo H, El «disyuntor»del impuesto a la propiedad

el Anexo H es un crédito reembolsable del impuesto a la Renta para residentes de bajos y moderados ingresos que enfrentan altos impuestos a la propiedad en relación con sus ingresos. Debido a que el Anexo H se centra en aquellos que tienen más probabilidades de enfrentar dificultades debido a los impuestos a la propiedad altos o en aumento, es la forma más específica del distrito de alivio de impuestos a la propiedad., A diferencia de otros programas de alivio del impuesto a la propiedad, el Anexo H está abierto tanto a propietarios como a inquilinos, ya que se supone que los inquilinos contribuyen a los impuestos a la propiedad a través de una parte de su alquiler cada mes.

el crédito ha estado en vigor desde 1979. Era de lo más ampliado significativamente en 2014, cuando el máximo de crédito aumentó de $750 a $1,000, elegibles de ingresos aumentó desde $20.000 a $50.000, y el crédito se ha simplificado y reformado. En 2015, el Anexo H se amplió a las personas mayores con ingresos de hasta 6 60,000. Aproximadamente 22,00 declarantes de impuestos reclamaron el Anexo H en 2015.,

aplazamiento del impuesto a la propiedad

el programa de aplazamiento del impuesto a la propiedad está disponible para ciertos propietarios de bajos ingresos y ancianos. Las personas mayores de 75 años que han sido propietarias de una casa en el distrito por más de 25 años y que tienen ingresos por debajo de 6 60,000 e ingresos por intereses y dividendos por debajo de 1 12,500 pueden solicitar aplazamientos de impuestos a la propiedad sin intereses. Los propietarios de viviendas de bajos ingresos con ingresos de 5 50,000 o menos también pueden solicitar.

el programa tiene el potencial de ayudar a las familias de bajos ingresos y las personas mayores a conservar sus hogares. Sin embargo, el aplazamiento del impuesto a la propiedad no se utiliza a menudo., En 2016, solo 300 personas mayores presentaron una solicitud de aplazamiento, y solo diez propietarios de viviendas de bajos ingresos presentaron una solicitud de aplazamiento.

impuesto a la propiedad comercial

La tasa de impuesto a la propiedad comercial del distrito es algo más alta que las Jurisdicciones vecinas, donde las propiedades comerciales y residenciales están gravadas con la misma tasa. Como se señaló anteriormente, el distrito tiene una tasa impositiva residencial preferencial que es más baja que la de las Jurisdicciones vecinas.,

como parte de la implementación de la Ley de paridad Fiscal, entre 2000 y 2002, las propiedades comerciales y hoteles y moteles—que anteriormente habían sido gravados a diferentes tipos—se combinaron en una sola clase no residencial (Clase 2). Esto tuvo el impacto de reducir la tasa impositiva en Propiedades Comerciales Generales (no hoteles o moteles) de 2.15 por ciento a 1.85 por ciento.

La tasa de impuesto a la propiedad comercial del distrito se mantuvo igual hasta 2009. En ese momento, la ciudad adoptó una estructura de tarifas escalonadas para la propiedad comercial, con los primeros 3 3 millones en valor evaluado gravados en 1.,65 por ciento, mientras que el valor en exceso de $3 millones se grava en 1.85 por ciento. Este cambio tuvo el efecto de reducir la tasa impositiva marginal sobre los valores de las propiedades comerciales por debajo de $3 millones.

propiedades vacías y arruinadas

en 2003, se creó una nueva clase de impuestos para propiedades abandonadas y vacías como parte de la Ley de paridad Fiscal. La tasa impositiva se fijó en el 5 por ciento del valor estimado. En 2010, se creó una nueva clase 4 para la propiedad arruinada, con una tasa impositiva establecida en el 10 por ciento., Los impuestos más altos sobre las propiedades desocupadas y deterioradas tienen la intención de incentivar a los propietarios a invertir en sus propiedades y mantenerlas en un uso seguro y productivo.

impuesto sobre las ventas y el uso

La tasa de impuesto sobre las ventas del distrito se ha mantenido en gran medida estable durante las últimas dos décadas. Los impuestos sobre las ventas proporcionaron el 20 por ciento de los ingresos fiscales de DC en 2017. Con un 5.75 por ciento, el impuesto a las ventas de DC es más bajo que el impuesto a las ventas combinado estatal y local del 6 por ciento de Maryland y Virginia del Norte. Sin embargo, el sistema de impuestos a las ventas del distrito tiene tasas diferentes y más altas para ciertos bienes y servicios, que se describen a continuación.,

en 2010, el distrito aumentó temporalmente el impuesto a las ventas a 6 por ciento debido al déficit presupuestario de la ciudad, pero devolvió la tasa impositiva a 5.75 por ciento en 2014.

en las últimas décadas, la base del impuesto sobre las ventas se ha ampliado para incluir muchos artículos y servicios eximidos anteriormente, incluidos los refrigerios, la marihuana medicinal, las bebidas sin alcohol y los servicios de seguridad. Más recientemente, en 2016, La base del impuesto sobre las ventas se amplió para incluir varios servicios que a menudo utilizan los consumidores de mayores ingresos, como los servicios de Clubes de salud y bronceado, la entrega de agua embotellada por galón y el lavado de automóviles., Este cambio fue recomendado por la Comisión de revisión de impuestos.

el distrito también tiene varios impuestos especiales sobre las ventas que se aplican a ciertos bienes y servicios de consumo.

- hoteles: La tasa de impuesto sobre las ventas de hoteles se elevó del 13 por ciento al 14,5 por ciento en 1999, para proporcionar fondos dedicados a la construcción del Centro de Convenciones Walter E. Washington. Cada año, el 4.75 por ciento de las recaudaciones de Impuestos hoteleros se dedican a ese propósito. En 2018, el impuesto hotelero se elevó al 14.8 por ciento para financiar los programas de marketing de Destination DC.,

- comidas en restaurantes: el impuesto sobre las comidas en restaurantes se ha mantenido estable en el 10 por ciento desde 1995, cuando se elevó del 9 por ciento. Los ingresos del 1 punto porcentual adicional se dedican a la Convención de Washington y Sports Authority Enterprise Fund.

- Licor: el licor vendido para consumo dentro o fuera de las instalaciones está gravado al 10 por ciento. En 2003, el impuesto sobre la venta al por menor de bebidas alcohólicas se elevó del 8% al 9%. En 2012, la tasa se elevó al 10 por ciento, poniendo la tasa impositiva sobre las ventas minoristas de licor a la par con la del consumo en las instalaciones.,

- alquiler de vehículos: el alquiler de vehículos está sujeto a un impuesto sobre las ventas del 10 por ciento, una tasa que se ha mantenido estable desde 1995. Los ingresos de un punto porcentual de la tasa del 10 por ciento se dedican a financiar el Centro de convenciones.

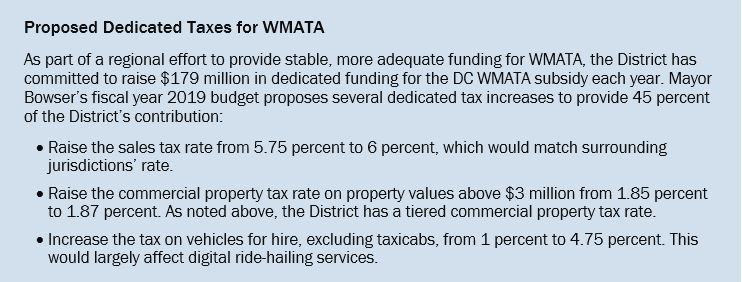

- Estacionamiento de vehículos: El Estacionamiento de vehículos en lotes comerciales está gravado al 18 por ciento. La tasa se elevó a su tasa actual en 2012, del 12 por ciento. Desde 2012, todos los ingresos de este impuesto se dedican a la contribución de la ciudad a la Autoridad de tránsito del Área Metropolitana de Washington (WMATA), que opera el Metro y los autobuses.,

- combustible para vehículos de Motor: el impuesto sobre el combustible de motor fue equivalente a 23.5 centavos por galón en 2017. (A partir de 2014, el impuesto por galón sobre el combustible de motor fue reemplazado por un impuesto del 8 por ciento recaudado a nivel mayorista). El impuesto sobre el combustible vehicular se elevó en 2010, de 20 centavos a 23,5 centavos. Todos los impuestos recaudados se depositan en el Fondo Fiduciario de Carreteras, el equivalente requerido por el distrito para la ayuda federal en carreteras.

- cigarrillos: el impuesto efectivo actual es de 2 2.92 por paquete de 20 cigarrillos (incluido un recargo por paquete)., Los demás productos del tabaco están sujetos a un impuesto equivalente sobre el valor añadido. Desde 2015, los cigarrillos electrónicos están incluidos en la categoría» otros productos de tabaco » y se gravan como tales. Los impuestos a los cigarrillos han aumentado constantemente desde 2000, cuando el impuesto efectivo por paquete fue de 0 0.65.

registro de Escritura e Impuesto de Transferencia

Los impuestos de escritura se aplican a la grabación o transferencia de escrituras en todos los bienes raíces de DC. La tasa actual de estos impuestos es de 1.1 por ciento del valor justo de mercado para las transferencias de Propiedad residencial por debajo de 4 400,000, y 1.,45 por ciento para las transferencias de Propiedad residencial por encima de 4 400,000 y todas las demás transferencias de propiedad.

las tasas de registro de escritura y transferencia de impuestos han fluctuado durante la década de 2000. en 2003, la tasa para cada impuesto se incrementó de 1.1 por ciento a 1.5 por ciento, excepto para las propiedades ocupadas por el propietario valoradas por debajo de $250,000, que se mantuvo en la tasa de 1.1 por ciento. A partir de 2003, el 15 por ciento de los ingresos recaudados de los impuestos de registro de Escrituras y transferencia, respectivamente, se dedicó al Fondo Fiduciario para la producción de viviendas. En 2005, las tasas del impuesto de escritura se redujeron de nuevo a 1.,1 por ciento para todas las propiedades, antes de subir a 1.45 por ciento para las propiedades valoradas por encima de $400,000 – la estructura de tarifas actual.

en 2017, La tasa impositiva de registro de escritura se redujo a la mitad, a 0.725 por ciento, para los compradores de vivienda por primera vez con ingresos inferiores a $198,000 para una familia de cuatro. Los compradores de vivienda deben tener la intención de ocupar la propiedad como su residencia principal, y solicitar y ser elegibles para la deducción de propiedad familiar.,

impuestos sobre los ingresos brutos aplicados a las empresas

el distrito tiene varios impuestos que se aplican a los ingresos brutos—todos los ingresos comerciales con pocas o ninguna deducción—de ciertas categorías de empresas.

- impuesto de Servicios Públicos: este impuesto se aplica sobre los ingresos brutos de las compañías de gas, electricidad y teléfonos locales que sirven a los residentes de DC. En 2003, la tasa aumentó del 10% al 11%., En 2005, se adoptó un nuevo programa de tarifas, que redujo la tarifa al 10 por ciento para residencial y mantuvo la tarifa no residencial al 11 por ciento, con el recargo no residencial dedicado a financiar el Estadio de béisbol de los Nacionales de Washington.

- Telecomunicaciones de peaje: este impuesto se aplica a las compañías de telecomunicaciones, incluidos los proveedores de servicios inalámbricos, que sirven al Distrito. La tasa se mantuvo estable en el 10 por ciento de los ingresos brutos entre 1994 y 2003, cuando la tasa se elevó al 11 por ciento., En 2005, la tasa para el servicio residencial se redujo de nuevo al 10 por ciento, y la tasa no residencial se mantuvo en el 11 por ciento. Los ingresos generados por el recargo adicional de 1 punto porcentual en el servicio no residencial se destinan a financiar la construcción del estadio de béisbol.

- primas de Seguros: todas las compañías de seguros que aseguran contra riesgos en el distrito están sujetas a un impuesto de primas de seguro. La tasa se mantuvo estable en 1.7 por ciento a principios de la década de 2000 antes de elevarse a 2 por ciento en 2009 para las aseguradoras de salud., En 2011, la tasa del 2 por ciento se aplicó a todos los tipos de seguro. En 2015, la tasa volvió al 1,7 por ciento para todos los tipos de compañías y pólizas, con la excepción de los seguros de accidentes y salud, que se mantienen en el 2 por ciento. Parte de los ingresos del impuesto sobre la prima del seguro se dedican al fondo de salud de DC y al fondo de expansión de la atención médica.

- proveedor de atención médica: los hogares de ancianos en el distrito están sujetos a una evaluación del 6 por ciento sobre los ingresos netos de los residentes. Los ingresos de este impuesto se dedican al fondo de calidad de atención de las instalaciones de enfermería. Este impuesto se estableció en 2005.,

- Evaluación ICF-IDD: las instalaciones para personas con discapacidades intelectuales o del desarrollo pagan una evaluación del 5.5 por ciento sobre los ingresos brutos. Los fondos se dedican a mejorar la calidad de la atención en estos centros.

- cama de Hospital & Proveedor: entre 2011 y 2014, los hospitales del Distrito recibieron una tarifa por cama autorizada, con ingresos para el fondo del Hospital para financiar los servicios de Medicaid. En 2016, a los hospitales del distrito se les cobró una tarifa basada en sus ingresos netos de pacientes hospitalizados y ambulatorios, en 0.52 por ciento y 0.,16 por ciento, respectivamente. En 2017, esas tasas se elevaron a 0.57 por ciento y 0.142 por ciento, respectivamente.